減税効果の大きい「小規模宅地等の特例」、

相続税の申告期限を過ぎてしまった場合の適用可否について、確認です。

小規模宅地等の特例(ざっくり)

相続税額の削減に有効な特例です

「小規模宅地等の特例」、相続税の話題になると必ず出てくる制度です。

相続税は他の税目に比べ、多彩な減税措置が整備されている税目です。

これは「一家の大黒柱が亡くなった場合も、過大な税負担により遺族の生活が脅かされないように」という配慮に基づくものです。

贈与税等に比べ低廉な税率や数千万円規模の基礎控除、多額の配偶者控除、遺族の受取る保険金等に対する非課税枠などにこの考え方が表れています。今回取り上げる「小規模宅地等の特例」も、こういった趣旨の一環で設けられている制度です。

今回の記事、「小規模宅地等の特例」自体の詳細な制度解説は本題ではないので、以下簡潔に概要のみ記載して本題に入ります。

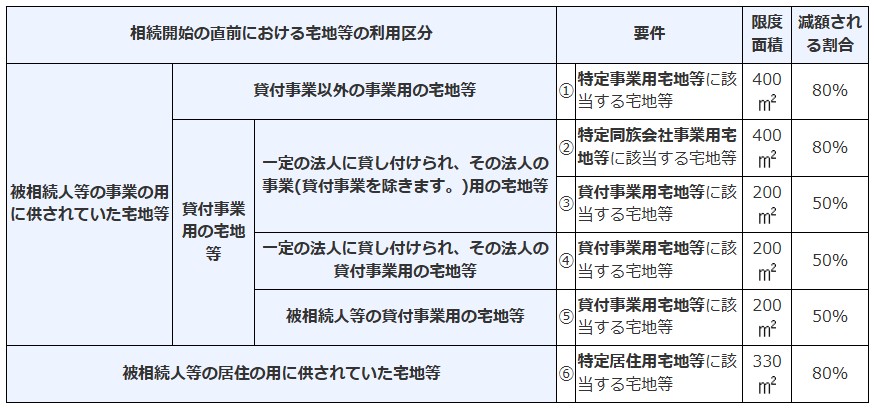

3種類の土地を対象としています

亡くなった方が暮らしていた家や事業拠点としていた建物は、相続後も遺族が住み続けたり、そのまま事業所として引継ぐ場合が多いです。そのような場合、これらの不動産に多額の相続税が課されてしまうと、納税のために本来必要な物件を手放さざるを得ない事態も起こりえます。

そのため、相続税法では亡くなった方の「住んでいた家」・「経営していた事業の拠点」・「賃貸収入の源泉である賃貸物件」の敷地について、一定の面積までを限度として、相続税上の評価額について大幅な割引を受けることができる制度を用意しています。これが「小規模宅地等の特例」です。

たとえば住んでいた家の敷地であれば、面積330㎡(約100坪)までは本来の評価額の2割のみが課税の対象となります(実質、8割引)。本来、相続税評価上1億円の土地が、2,000万円の評価額になるということです。

この評価額減額により、評価額×税率で計算される相続税額も大きく圧縮できます。

土地の性質ごとの限度面積と割引率(減額される割合)はこちらの表をご参照ください。

各制度、適用要件をすべて満たすことが必要です

「小規模宅地等の特例」は、対象の土地と、その土地を取得した相続人について、土地の性質(居宅・事業拠点・賃貸物件)に応じそれぞれ複数の適用要件が定められており、この要件を満たす必要があります。

また、制度の適用を受けるためには相続税の申告書にこの特例の適用内容を記載した専用書式(第11・11の2表の付表1)を添付しなければなりません。

「小規模宅地等の特例」を適用すると税額が0になる場合も多いですが、結果的に税額が0になる場合にも相続税申告書(+専用書式)を提出して制度の適用を受ける意思表示をしなければなりません。

制度についての詳しい解説は、こちらの国税庁タックスアンサーをご参照ください。

国税庁タックスアンサーNo.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

期限後申告と小規模宅地等の特例

小規模宅地等の特例の適用要件

小規模宅地等の特例、適用に関する条文の中に、このような記載があります。

租税特別措置法 第69条の4の4項

「(小規模宅地等の特例の)規定は、同項の相続又は遺贈に係る~申告書の提出期限~までに~分割されていない特例対象宅地等については、適用しない。~」

となると、相続税の申告期限(相続開始を知った日の翌日から10ヶ月)までに、相続人間で分割協議が整わなかった場合、この小規模宅地等の特例の制度は適用できないのでしょうか?

これについて、想定される状況をいくつかに分けて、適用関係を整理してみます。

1.申告期限までに①分割協議がまとまって②申告書も出ている場合

これは、何も問題ありません。条文どおり小規模宅地等の特例の適用が可能です。

2.申告期限までに①分割協議がまとまらず②申告書だけ一旦出す場合

分割協議が終わっていないため、まだ相続財産の取得者が確定していない段階です。

相続税の申告書、期限までに提出しなければ各種延滞税などのペナルティが発生します。これを避けるため、分割協議が終了していない場合でも、相続税申告自体は一旦済ませておく必要があります。

この場合、各相続人が仮に法定相続分で分割したものとして一旦相続税の申告を行います。この場合、あくまでも仮計算でしかないので、この段階では小規模宅地等の特例は適用できません。

小規模宅地等の特例は、その土地を受取る相続人の状況によって適用の可否が異なり、税額計算の便宜上、仮分割して申告しただけの段階ではその土地の所有者が確定しないからです。

このような場合には、その後分割が完了した際、あらためて小規模宅地等の特例の適用を受けるために再度申告を行い、特例の適用を受けることができます。この場合には納税者側で意思表示のため、期限内仮申告の申告書に「今は仮の状態だけど、私たちは3年以内には分割を終えてきちんと申告し直します」という書式を添えて提出しなければなりません(申告期限後3年以内の分割見込書)。

これは、上記で紹介した条文のあとに続くただし書きにより、未分割の土地が申告期限から3年以内に分割された場合には特例が適用できる旨が明記されていることに基づく取扱いです。繰り返しになりますが、この取扱いには仮申告時点で分割見込書の提出が必須である点、注意が必要です。

租税特別措置法 第69条の4の4項

「(小規模宅地等の特例の)規定は、同項の相続又は遺贈に係る~申告書の提出期限~までに~分割されていない特例対象宅地等については、適用しない。ただし、その分割されていない特例対象宅地等が申告期限から3年以内~に分割された場合~には、その分割された当該特例対象宅地等については、この限りでない。」

租税特別措置法施行規則 第23条の2の8項⑥

「~申告期限までに~特例対象宅地等の全部又は一部が共同相続人又は包括受遺者によつて分割されていない当該特例対象宅地等について当該申告期限後に当該特例対象宅地等の全部又は一部が分割されることにより同項の規定の適用を受けようとする場合

その旨並びに分割されていない事情及び分割の見込みの詳細を明らかにした書類」

3.申告期限までに①分割協議がまとまらず②申告書も出さなかった場合

分割協議がまとまっていないために、相続税申告も放置してしまったパターン。

税理士としては、こういった事態は極力避けたいところですが、ご家庭の事情により致し方なくこのような状況になる場合もあり得ます。このパターン、小規模宅地等の特例の適用は可能なのでしょうか?

この場合も2.と同様、申告期限から3年以内に分割された場合には適用が可能です。

申告期限を過ぎても相続税申告書を提出していなかった点について2.とは状況が異なりますが、この点「小規模宅地等の特例」の条文中には、期限後申告書であっても適用を認める旨の記載があるため、期限後であることをもって適用を拒否されることはありません。

ただこの場合、分割を終えて申告を行う場合に「申告期限後3年以内の分割見込書」を添付すべきなのか?

先ほど引用した施行規則には「申告期限までに対象の土地が分割されておらず、期限後に分割された場合でこの特例の適用を受けたい場合には分割見込書を添付して申告せよ」と書いてあり、例外的な取り扱いは設けられていません。

となると、申告期限時点で未分割であったという事実がある限り、期限後申告も期限内申告と同様、相続税申告書提出の際に分割見込書を添付すべき、というのが条文どおりの解釈になるとは思われます。分割が完了していたとしても、です。

しかし現実問題、分割はもう確定しているのですから「申告期限後3年以内の分割見込書」はものすごく形式的な書類にならざるを得ません。この空虚な書類の添付がない、という理由だけで特例の適用が却下されることがあるのか?この点は疑問です。

国税出身の先生に伺ってみたところ、「例外はないわけだから添付しておけば?」というお返事でした。

税務署へもダメ元で問合せを試みてみましたが、「税理士なんだから条文で判断してね」というお返事でした。

ちぇっ…。まあ条文通りであれば、分割済の相続税申告書にムナシイ分割見込書をつけることになりますね。

この理由だけでお客様の特例適用が却下されたらと思うと私は怖くてできないですが、この記事をお読みの方で「実は、期限後申告の小規模宅地等の特例で分割見込書の添付を忘れちゃったよ!」という実体験がある方がいらっしゃれば、ぜひ顛末をお教えいただきたいです。(なんか、そのままうっかり通っちゃう場合もあるんじゃないかと)

なお分割不成立の場合の期限後申告、特例適用以前に、算出される税額全体に延滞税等が上乗せされます。

また期限後になった時点で適用が不可となる他の特例等もあるため、基本的におすすめしません。

ここまでの記載は、申告期限から3年以内に分割が確定し、申告書を提出した場合の取扱いとなります。

3年を超えても分割も終わらず、申告書も提出されていない場合、次の項の2.③に該当し、小規模宅地等の特例の適用はできません。

租税特別措置法 第69条の4の7項

「(小規模宅地等の特例の)規定は、同項の規定の適用を受けようとする者の当該相続又は遺贈に係る~申告書(これらの申告書に係る期限後申告書及びこれらの申告書に係る修正申告書を含む。~)に~適用を受けようとする旨を記載し、同項の規定による計算に関する明細書その他の財務省令で定める書類の添付がある場合に限り、適用する。」

分割協議まとまらなかった_後日談

申告期限から3年の段階で区切られます

申告期限までに分割協議が終わらなかった場合には、その後3年以内に分割協議が整うかどうかで、この特例の適用ができるか否かが変わってきます。

1.3年以内に分割協議がまとまったら

①一旦申告書を提出し、「申告期限後3年以内の分割見込書」も提出している場合

すでに提出した申告書に関して、分割協議で最終確定した各相続人の相続財産をもとに再度申告書を作成し、税額を計算し直します。この際、「小規模宅地等の特例」の適用要件を満たす相続人が取得する土地については、この特例に関する専用書式(第11・11の2表の付表1)を添付する必要があります。

一旦提出した申告書を修正する場合、「修正申告(税額が増加)」「更正の請求(税額が減少)」のいずれかのパターンになりますが、手続内容としては同様です。修正申告となる場合、追加となる税額について延滞税等が発生する場合があります。

②一旦申告書を提出したが、「申告期限後3年以内の分割見込書」の提出がもれている場合

この場合、本来最初の申告時に提出すべき書類がもれてしまっているので、原則として小規模宅地等の特例は適用できません。

書類の添付もれに関して「やむを得ない事情がある場合」には、税務署長の判断で適用を認めてもらえる場合がある、という宥恕(ゆうじょ)規定はありますが、「失念した」「認識不足だった」などは「やむを得ない事情がある場合」としては通らないので、単純な手続ミスによる添付もれには十分注意が必要です。

租税特別措置法 第69条の4の8項

「税務署長は、相続税の申告書の提出がなかつた場合又は前項の記載若しくは添付がない相続税の申告書の提出があつた場合においても、その提出又は記載若しくは添付がなかつたことについてやむを得ない事情があると認めるときは、当該記載をした書類及び同項の財務省令で定める書類の提出があつた場合に限り、(小規模宅地等の特例)の規定を適用することができる。」

③そもそもまだ申告書を提出していなかった場合

分割協議で最終確定した各相続人の相続財産をもとに早急に相続税申告書を作成し、これに「小規模宅地等の特例」の専用書式(第11・11の2表の付表1)と「申告期限後3年以内の分割見込書」を添付して申告を行います。

2.分割協議が終わらず3年経過した場合

①一旦申告書を提出し、「申告期限後3年以内の分割見込書」も提出している場合

ここまで手続がされている場合には、3年間かかってもなお分割協議が整わないことについて、「やむを得ない事情がある」場合に限り、さらに延長が可能となります。この場合の「申告書」は、期限後申告書を含みます。

注意点として、3年以内の未分割については未分割の理由いかんによって却下されることはありませんでしたが、こちらの「やむを得ない事情」は基本的に裁判で係争中である等の理由に限られ、さらにその事情についての説明をしたうえで、税務署長から承認が下りなければ延長が認められません。

この適用を受けたい場合には、申告期限後3年経過日の翌日から2月を経過する日までに、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出し、税務署長の承認を受ける必要があります。

ここまで分割協議が長引いてしまうと、現実にはもはや解決しない場合も多いと思うのですが、この延長が認められた場合には、最終的に分割ができた日の翌日から4月以内に更正の請求を行った場合に限り、小規模宅地等の特例の適用を受けることが認められます。

②一旦申告書したが、「申告期限後3年以内の分割見込書」の提出がもれている場合

先述の通り、そもそも分割見込書の提出がもれている時点で適用は不可となっており、当然延長することもできません。

③そもそも申告書を提出していない場合

この場合、相続税申告書も「申告期限後3年以内の分割見込書」も提出されていないまま「小規模宅地等の特例」の適用を受けられる期限を超過していますので、適用は不可となります。

それはそれとして、特例を適用しない相続税の申告書は早急に作成して提出する必要があります。

相続が発生したら、相談だけでもお早めに

相続が発生すると、直後から当面対処しなければならない問題が一気に押し寄せてくるため、事務的な作業はつい後回しになりがちです。

「落ち着いて書類を整理してから」「まず自分でも、ある程度調べてから」とおっしゃる方が多いのですが、そうしている間にも時はどんどん過ぎていってしまいます。

個人の意見ですが書類がぐちゃぐちゃでも、何から手をつけていいかわからなくても、とりあえずまるっとそのまま投げていただいた方が、後から見れば効率よく動ける場合が多いです。

人生で何回も経験することではありません。

手続に慣れていないのが当たり前のことです。

だからこそ、我々のような専門家がいます。

ご一緒に課題を切り分けながら、なるべくご負担を減らせるよう配慮いたしますので、相続が発生した際は、まず早い段階でお声がけをいただければと思います。

おわりに

小規模宅地等の特例、状況がハマれば税額を大きく削減できる制度です。

ただ分割協議、税額だけを基準に判断すべきではないと考えています。遺されたご家族の生活が安らかで無理がなく、生活をしていく上で体力的・精神的なご負担が少ないものであることが最も重要と考えています。

分割の方法に決まった正解はなく、ご家族の数だけ答えがあります。

ご家庭の状況やお気持ちに合わせて、最適な方法をご一緒に考えていければと思います。