年末になると盛り上がる「ふるさと納税」の話題。整理してみようと思ったら、とてもとても長くなったので、3つのテーマに分けました。まずはひとつめ。

そもそも、ふるさと納税とは

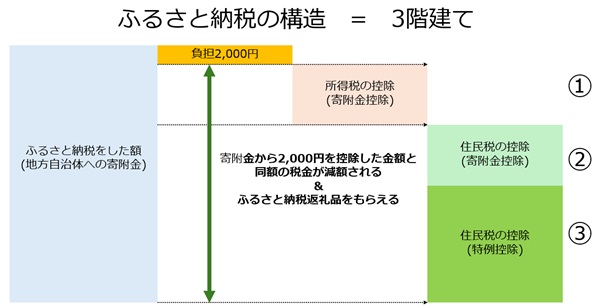

3層構造になっています

巷では「ふるさと納税」と呼ばれているこの制度、すごく要約すると「自分が住んでいる国・県・市区町村に納めるべき税金について、一部を本来の納付先ではなく、自分の意思で選んだ自治体に払うことができる」というものです。

つまり何が言いたいかというと、これは「税金を減らす制度」ではありません。

「税金の支払先を振替えるための制度」ととらえていただくのが適切です。

所得税・住民税の納税をしている方が、自分で選択した地方自治体に寄附をした場合、この寄附額に相当する金額分(正確には、▲2,000円した額)、自分の所得税・住民税を減らしてもらうことができます。

この時、税額を調整するためには、ふるさと納税制度ができあがる前から存在していた2つの所得控除と、ふるさと納税のために新たに設けられた住民税の税額控除、合計3つの制度を組み合わせて使用します。そのため、この3つの控除の考え方を理解することが、ふるさと納税の構造を把握することにつながります。

こんな順番で話を進めようと思います

というわけで、ふるさと納税の解説、まずはこの3つの控除の計算方法と、そこから逆算してふるさと納税の適正額を知る方法についてご説明したいと考えています。

なお、2つめは、返礼品を確定申告する必要性について、3つめは、寄附金相当額と減税額が一致しないパターンと想定される原因について、という順序でお話する予定です。

→続きの記事はこちらから

ふるさと納税_その2~返礼品を確定申告する場合とは~

ふるさと納税_その3~寄附金と減税が一致しない!その他~

税金を減らす制度ではない

出ていくお金は変わりません

ふるさと納税は「税金を減らす制度」ではない、と述べました。

「でも確定申告の時期に、さかんに税額が安くなる、と取り上げられているのに?」と感じられる方も多いと思います。

確かに「税金」として支払う額は安くなっていますが、その前提として、ほぼ同額がいずれかの自治体に「寄附金」という名目で支払われています。だから、ご自身の財布から出ていく金額としては減っていません。(というか、2,000円余計に払う設計になっています)そういった点でこの制度、実は金銭上のメリットはないわけです。

返礼品の分の「おトク感」がメリットです

では、ふるさと納税をするメリットは何かというと、「返礼品」です。

各自治体はふるさと納税という「寄附金」へのお礼として、寄附額の30%以下であれば「返礼」をすることが認められています。この「返礼品」の選択肢の多彩さと、先述の通り金銭的には損得はないものの+αとしての「もの」が手に入るおトク感から、ふるさと納税人気に火が付きました。

というわけで、以下では、お金の損得の話「出ていくお金がどうして変わらないか」を検証していきます。

「限度額」と呼ばれるもの

建前としては「寄附金」

「ふるさと納税」で自治体に対して支払われるお金は「寄附金」として扱われます。

納税ではなく、「寄附金」。つまり自身の自発的な好意から支払うお金ということです。

実際には、希望の返礼品を入手するために提示された額を払っているだけの方が多いと思います。でも制度上の建前として、これは「寄附金」であり、純粋な「お気持ち」です。

この建前があることが、後々重要になってきますので、この点は強調しておきます。

「好意」・「お気持ち」に金額制限はありません

「いくらまでふるさと納税しても大丈夫?」という質問、よく受けます。

この質問に正面から返事をすると、「寄附金はあなたの気持ち、金額制限なんてないですよ」となります。

でもふるさと納税、寄附した額と同額の税金が減額されるかという観点からは、この関係が成り立つ税額控除の上限額が設定されています。「この金額を超えた寄附をしたら、その超過額分については自分の所得税・住民税からの税額控除がなくなり、純粋な手出しとなる」という上限額です。

これが一般的にいうふるさと納税の「上限額」となります。

この算式の答えがあなたの「上限額」

結論を先に言いましょう。

住民税所得割額×20%/(100%▲10%▲所得税(復興特別所得税含)の税率)+2,000円

この算式の結果が、ふるさと納税の「上限額」を求めるための算式です。

これで、ご自身の上限額を計算できそうでしょうか?

計算できる方は、ここで読むのをやめていただいて問題ありません。

一方で、この算式の各項目が何を指しているのかがピンとこないという方、なぜこの算式になるのか納得したい方については、この先もお付き合いください。

ひとつずつ、確認していきましょう

まずは所得税の話:所得控除と税額控除

ふるさと納税の寄附金に対する減税額の計算、3つの制度の組み合わせと述べました。

3つの制度は所得税(国)で1つ、住民税(県+市町村)で2つ、で合計3つです。

まずはこのうち1つめ、所得税の減税について確認しましょう。

これは所得税・住民税共通ですが、税額を減らすときの設計には、「所得控除」「税額控除」の2パターンがあります。

「所得控除」は、簡単に言えば税金の計算の元を減らすというやり方です。所得税・住民税は「所得」(1-12月の1年間に自分はどれだけ稼いだか )× 税率 = 税額 という算式で税金の計算をしますが、所得控除は、この計算の元である「所得」を減らす効果があります。

「税額控除」の方は、「所得」 × 税率 の計算結果である、税額そのものを減らすというやり方です。ふるさと納税はこの「所得控除」「税額控除」を組み合わせているのですが、まず今からお話しする所得税の制度は、「所得控除」を使います。

所得税・住民税の「所得控除」には、たくさんの種類があります。

有名なのは基礎控除、配偶者控除、扶養控除、保険料控除、医療費控除 etc…。

ふるさと納税は、この所得控除のうち、「寄附金控除」に当てはめられています。つまりこの「寄附金控除」、ふるさと納税のためだけにある制度ではありません。

赤十字やユニセフ、被災地支援など、他の寄附金をした場合にも、この寄附金控除は適用されます。その制度に「地方自治体への応援」というふるさと納税の建前を押し込んだ、というのがふるさと納税による所得税の控除額の位置づけです。

所得税の税率は人それぞれです

もうひとつ、所得税の税率についても触れておきます。

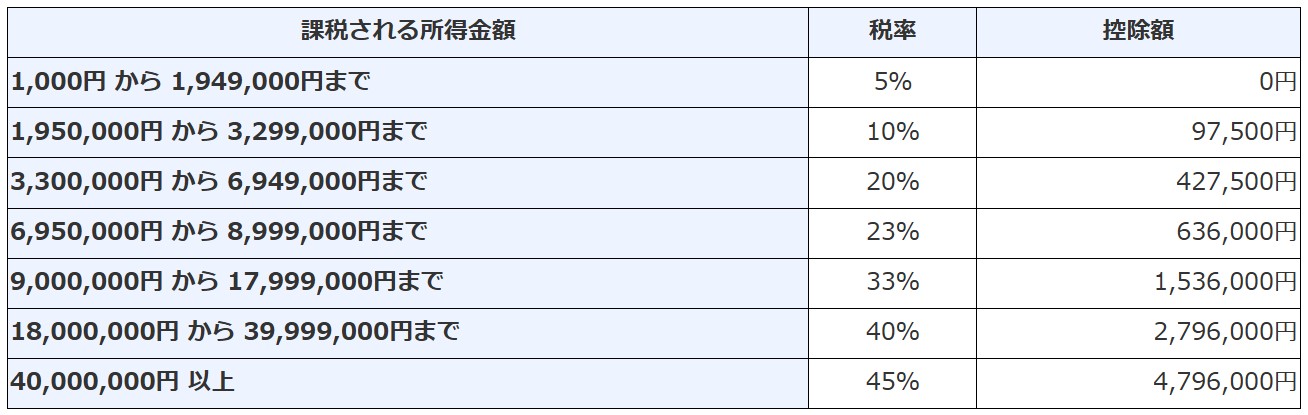

所得税の税率は、その人によって変わります。基本的な考え方としては、「所得の低い人には低い税率、所得が高くなるに従って税率も上がる」、この税率の幅は5%~45%とかなり大きな差があります。このような税率設定を「超過累進税率」といいます。

2025年時点での所得税の税率表です。所得が増えるに従って、徐々に税率が切り上がっていくことが確認できると思います。

ところで、この税率の横にある「控除額」という欄に気がついたでしょうか?

これ、何を表しているか、分かるでしょうか?

「控除額」について触れておきたいんです!

所得税の負担については、とてもよくある誤解があります。

「所得が増えて税率表の段階が切り上がったら、税率が2倍になる!絶対に195万円(330万円)以上にならないように収めなくちゃ!」、そんな誤解です。

税率表の所得を1円でも超えたら税率がいきなり高くなる、そんな税金の計算をされたら、働こうという気持ちが湧いてきませんよね。所得税はその点に配慮した設計がされています。

例えば所得200万円の場合の所得税、税率表にあてはめると所得税は10%となります。

でも、実際に算出される所得税の額は10.25万円です。200万円の10%=20万円とはなりません。ここで「控除額」が効いてきています。

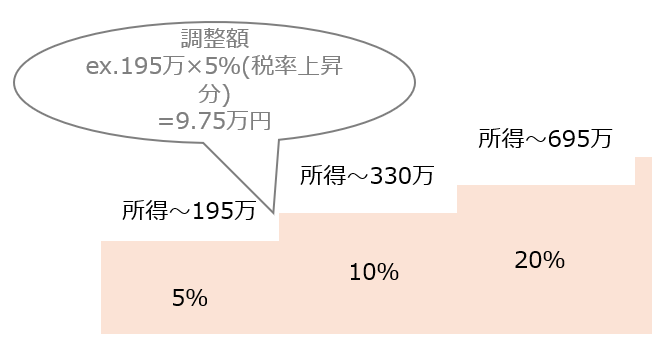

控除額は、「所得が税率表の境界を越えた場合、その前段階の所得範囲には切り上がる前の税率を適用する」という意図で設けられています。と言葉で言ってもわかりにくいので、図解します。

例えば200万円の所得の場合、195万円の税率表の欄を5万円超えただけでいきなり税率を5%→10%に上げるのは適切ではありません。では、195万円までは5%で、これを越えた5万円については10%、ならばどうでしょうか?もちろん税率は上がっていますが、その方が納得感があります。

これを計算してみると、195万円 × 5% + 5万円 × 10% = 10.25万円。

この計算結果を出すために、他の算式も考えられます。

200万円 × 10% ▲(195万円 × (10% ▲ 5%)) = 10.25万円。

所得 × 最高税率で一旦仮に税額を計算し、ここから税率が切り上がる前段階の所得については税率差額分を控除する。この算式の太字部分を計算すると、9.75万円となり、税率表の195万円以上の所得に対する控除額に一致します。

念のため次の段階でも考えてみましょう。たとえば所得400万円だったら。

所得税の税率は3段階め、20%になりました。

でも税率表の段階ごとに計算してみると、

~195万円は5%、195~330万は10%、330~400万円は20%を適用するので

105万×5%+(330万▲195万)×10%+(400万▲330万)×20%=37.25万円

適用される最高税率を単純にかけてみた 400万円×20%=80万円と、実際の算出税額の差額は42.75万円、税率表の330万円以上の所得に対する控除額に一致します。

所得税の税率に関するご説明が長くなってしまいました。

・所得税の税率は人によって異なる

・税率は所得に応じるが、前段階の所得にまで高い税率が適用されるわけではない

という点についてご納得いただければと思います。

ふるさと納税によって所得税はいくら減額される?

ふるさと納税の額×所得税率(←どの率?)

さて、ふるさと納税は「寄附金控除」の仕組みを利用して所得税の税額を減額すると述べました。では、上記の所得税額の考え方のどこに、この控除は影響するのでしょうか。

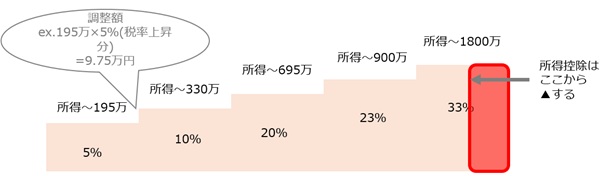

これは、こんな感じのイメージでとらえていただければと思います。

所得税は段階的に切り上がりますが、図の右端、最も高い税率が適用される範囲の所得から、寄附金控除をはじめとする各種所得控除をぶつけていきます。

そのため、所得控除の総額によっては、この影響で所得税の計算上適用する税率が一段階下がることも十分にあり得ます。

ここでひとつ、補足です。

所得税の税率、給与や事業など一般的な所得であればこの税率表を使用します(この計算方法を「総合課税」と呼びます)が、特別な税率を適用することが定められている特殊な所得がいくつかあります。主なものは不動産の譲渡、株式等の譲渡、配当(選択可)など。こういった、特殊な税率を適用する所得は「申告分離課税」と呼ばれます。適用される税率は、所得によりますが15%・30%など。

こういった所得がある場合、所得控除はどちらから控除するのでしょうか?

このような場合、まずは「総合課税」の適用される給与所得・事業所得等から所得控除を適用します。そして、それでも使い切れない所得控除がある場合、「申告分離課税」の対象となる特殊な所得から残りの所得控除を引いていきます。「申告分離課税」の所得が複数ある場合の控除順序は、基本的に税率が高い所得から優先されますが、具体的には所得税の確定申告書の「第三表」を見ると指示があります。

たとえば所得1,500万円(給与1,300万+株式譲渡200万)の場合

ここからは数字を入れて考えてみましょう。

たとえば所得1,500万円(給与1,300万+株式譲渡200万)の方がふるさと納税を41.2万円した場合、所得税分のふるさと納税による減額はどのくらいになるのでしょうか?

ここで、所得と収入の話をしておきます。

所得とは、所得税や住民税の計算の基礎になる金額。

この金額は、一般的にいわれる「年収」ではなく、この「年収」に対して税額計算上の調整をして計算された金額です。

収入の種類によって所得の考え方は様々ですが、大きなイメージとしては、「収入から、その収入を得るために必要だった費用を▲した金額」、「収入ではなく、どちらかといえば利益」ととらえていただけばよいです。たとえば株式の譲渡であれば、売った金額800万▲そもそも買った金額550万▲売却手数料50万 = 株式譲渡所得 200万円、となります。

一方給与に関しては、この「その収入を得るために必要だった費用」をとらえることが難しいため、所得税法で決められた「給与所得控除」という計算上の数字を給与収入から控除することで、給与の所得を計算することになっています。給与所得控除の金額は所得税率と同じく、収入の多寡によって変動しますが、給与の年収850万円以上の場合は原則195万円。というわけで設例上の「給与所得1,300万」というのは、給与の年収1,495万円の方ということになります。

ふるさと納税がない場合の所得税額

さてでは、給与所得1,300万+譲渡所得200万の場合の所得税の計算。

ふるさと納税以外の所得控除は、話を簡単にするために、社会保険料控除200万と、基礎控除58万円(2025年現在)のみとしましょう。

所得控除は、総合課税の適用される給与所得から先に控除され、申告分離課税の対象である株式譲渡所得には影響を与えません。その前提でまずふるさと納税なしの場合の所得税を計算すると、税額は以下の通りです。

①課税される給与所得: 1,300万円 ▲ 社保200万円 ▲ 基礎58万円 =1,042万円

②1,042万円 × 33% ▲ 153.6万円 = 190.2万円

③課税される株式譲渡所得:200万円 × 15% = 30万円

④190.2万円 + 30万円 = 220.2万円

⑤復興特別所得税※を加算 220.2万円 × 2.1% = 4.6万円

⑥所得税額の総額 ④+⑤ = 224.8万円

※復興特別所得税は令和19年まで臨時で所得税に上乗せして課税されます

ふるさと納税がある場合の所得税額

これに対し、他の要素はそのまま、ふるさと納税41.2万円分の寄附金控除を適用すると、計算結果はこう変わります。

①課税される給与所得: 1,042万円 ▲ 寄附金控除 41万円※ = 1,001万円

※寄附金控除の対象額は寄附金41.2万円▲0.2万円 → 所得税法78条

②1,001万円 × 33% ▲ 153.6万円 = 176.7万円

③課税される株式譲渡所得:200万円 × 15% = 30万円

④176.7万円 + 30万円 = 206.7万円

⑤復興特別所得税を加算 206.7万円 × 2.1% = 4.3万円

⑥所得税額の総額 ④+⑤ = 211万円

この結果、所得税額の減額は 224.8万円 ▲ 211万円 =13.8万円となります。

所得税法第78条 寄附金控除

居住者が、各年において、特定寄附金を支出した場合において、第1号に掲げる金額が第2号に掲げる金額を超えるときは、その超える金額を、その者のその年分の総所得金額~から控除する。

一 その年中に支出した特定寄附金の額の合計額

二 2000円

2 前項に規定する特定寄附金とは、次に掲げる寄附金~をいう。

一 国又は地方公共団体~に対する寄附金~

次に住民税の話:所得控除

住民税は所得控除と税額控除の話があります

住民税についての控除は、二段階に分かれます。

こちらは「所得控除」・「税額控除」両方の制度があるためです。最初に出したふるさと納税の3階建ての図のうちの、②と③の話です。

このうち「所得控除」は、所得税と同じく、既存の寄附金控除の仕組みを利用しています。考え方はほぼ同じ。

でも住民税、所得税と異なる部分が少しあるので先にその話をしておきます。

住民税の計算の構造(税率は単純ですが、構造が2階建て)

住民税、所得税とかなり似ていますが、相違点が大きく2つ、あります。

ひとつめは税率。

所得税は税率が所得に応じて変動していく点がちょっとやっかいでしたが、住民税の場合、ここは単純です。

基本的は税率は10%です。内訳としては都道府県4%、市町村6%(政令指定都市は2%+8%)となりますが、結局一括で市町村を窓口として支払するので、あまりこの内訳は気にする必要はありません。この税率、所得税と異なり、所得が増えても変動はしません。税率が変動しないため、所得税で税率の切替えを調整するために設けられていた「控除額」の設定もありません。

なお所得税と同じく、住民税にも特別な税率を適用する所得があります。

不動産の譲渡、株式等の譲渡、配当(選択可)など、ほぼ所得税と同じイメージです。

適用される税率は、所得によりますが5%、9%など。

「総合課税」「申告分離課税」の呼び方、所得控除を引く順序(総合課税が優先)は、所得税と同様です。

もうひとつの相違点は、その構造。

所得税は、所得が0なら税金も0、所得が増えていけば 所得 × 税率 分の税金が発生する仕組みになっていました。

一方住民税は、所得に応じて計算する部分に加え、所得にかかわらず定額で発生する税額がある(原則5,500円程度)という点が特徴的です。

・所得に応じて計算する部分→「所得割」

・所得に関わらない定額部分→「均等割(+森林環境税)」

と呼ばれます。

ふるさと納税による所得控除 = 寄附金控除は、所得から減額される仕組みなので、この変動によって影響を受けるのは、所得に連動する「所得割」の方だけです。

という前置きをおいて、では住民税の減額のひとつめ、寄附金控除による影響額を確認していきましょう。

ふるさと納税によって住民税(所得控除)はいくら減額される?

ふるさと納税がない場合の住民税額

所得税の設例と同じパターンでの住民税の減税額を確認していきます。

給与所得1,300万+譲渡所得200万で、ふるさと納税以外の所得控除は社会保険料控除200万と、基礎控除43万円※(2025年現在)。

※基礎控除の金額も、所得税と住民税では設定額が異なります。

ふるさと納税がない場合の住民税の計算は、下記のようになります。

(※ 調整控除は少額かつ本題には影響がないため今回省略)

①課税される給与所得: 1,300万円 ▲ 社保200万円 ▲ 基礎43万円 =1,057万円

②1,057万円 × 10% = 105.7万円

③課税される株式譲渡所得:200万円 × 5% = 10万円

④所得割分の住民税 105.7万円 + 10万円 = 115.7万円

⑤④ + 均等割 0.5万円 = 116.2万円

ふるさと納税がある場合の住民税額

これに対して、他の要素はそのまま、ふるさと納税41.2万円分の寄附金控除を適用すると、計算結果はこう変わります。

①課税される給与所得: 1,057万円 ▲ 寄附金控除 41万円 = 1,016万円

②1,016万円 × 10% = 101.6万円

③課税される株式譲渡所得:200万円 × 5% = 10万円

④所得割分の住民税 101.6万円 + 10万円 = 111.6万円

⑤④ + 均等割 0.5万円 = 112.1万円

住民税額の減額は 116.2万円 ▲ 112.1万円 =4.1万円となります。

所得税の13.8万円と合わせて、ここまでで軽減額は17.9万円です。

地方税法 第37条の2 寄附金税額控除

道府県は、所得割の納税義務者が、前年中に次に掲げる寄附金を支出し、当該寄附金の額の合計額~が2000円を超える場合には、その超える金額の4/100~に相当する金額~を当該納税義務者の~所得割の額から控除するものとする。~

一、都道府県、市町村又は特別区~に対する寄附金

※地方税法 第314条の7 には、市町村の寄附金税額控除に関する規定がありますが、記載内容はおおよそ上記都道府県の規定と同様で、控除額の掛け率だけが「4/100」→「6/100」となっています。(都道府県4/100+市町村6/100=10/100 → 10%)

住民税の特例控除(税額控除) ※これの影響が、大きいです

ふるさと納税の収支を合わせるために作られた控除です

住民税については控除が二段階に分かれます、と言いました。ふたつめのお話。

これは、「税金の支払先を振替えるための制度」というふるさと納税のコンセプトを実現するために、むりやり作られた制度です。

ですので、その目的だけに最適化された特別な算式で計算します。

そしてこの算式が、ふるさと納税をわかりにくくしている元凶でもあります。

いくつか、押さえておくべきポイントがあります。

まず、この金額は、寄附金控除のような「所得控除」ではなく「税額控除」です。

住民税の税額そのものから控除します。

税額控除は、所得控除に比べてインパクトが非常に大きいです。

たとえば所得控除100万円は税額に与える影響は ×10%で10万円の減税ですが、税額控除100万円は当然ながら 100万円まるごとの減税。この取扱いを間違えると、各自治体の財政に対して多大な影響を与えてしまいます。

というわけで、効果が大きいために、この税額控除には上限額が設定されました。

この上限額の存在が、税額軽減上の重要な制約となっています。「ふるさと納税の上限額」と言われるものの正体が、この住民税税額控除の上限額です。

税額控除の額は2つの金額の比較で決まります

この住民税の税額控除額(以下、「特例控除額」といいます)を求めるためには、2つの金額を計算する必要があります。

・計算式に従って算定された税額控除額

・別途設定されている税額控除上の上限額

このいずれか少ない額について税額控除を認めるという設計になっています。

具体的な算式を確認してみましょう。

算式は、総務省のふるさと納税サイトの記載がわかりやすいと思います。

・原則的な税額控除額

(ふるさと納税額 ▲ 2,000円)×(100% ▲ 10% ▲ 所得税の税率)

・上限額

住民税所得割額 × 20%

原則的な控除額の計算の意味は

ひとつめ、原則的な税額控除額の算式の意味を確認してみます。

(ふるさと納税額 ▲ 2,000円)

これは、寄附金控除の基本的な考え方をなぞっています。

税額控除も、自己負担2,000円を除いた寄附金を控除の対象とします。

(100% ▲ 10% ▲ 所得税※の税率) ※復興特別所得税含

ふるさと納税は、自治体への寄附金の総額(▲2,000円)と同額の税額を控除する、というコンセプトなので、最初の「100%」は自治体への寄附金の総額(▲2,000円)を指します。

次の「 ▲ 10%」の部分は、住民税の所得割のうち総合課税の税率と同じ率ですから、ふるさと納税のうち、住民税の所得控除によって税額が減額された金額を示します。

最後の「 ▲ 所得税の税率」の部分、ここでの「所得税の税率」は、所得税の税額表でその方に当てはめられたその年の総合課税の最高税率を指します。なお、税率表の「控除額」についてはこの計算式では考慮しません。また復興特別所得税が所得税率×2.1%加算されるのは、どの税率でも同じです。

さて、、ここでいくつか疑問点が湧きます。

まず、住民税で総合課税の対象となる所得がなく、適用される税率が10%ではない場合、この「 ▲ 10%」は10%のままでいいのか?

また「 ▲ 所得税の税率」も、課税所得が複数の税率の境界上にあったり、住民税の疑問点と同じく総合課税の対象となる所得がない場合、どの税率を指すのか?

とてもよい着眼点です!この点を追及しはじめると、色々とコンセプト通りにいかないレアパターンが出てくることに気づきます。この話は、書き始めたらものすごい量になってしまいました。そのため別記事に書きました。(ふるさと納税_その3~寄附金と減税が一致しない!その他~)

ご興味のある方は、リンク先の記事へどうぞ。

というわけで今は話を先に進めます。

上限額の計算は

もうひとつの金額、上限額の計算式

住民税所得割額 × 20%

については、それほど複雑な話ではありません。

住民税の計算上で算出された所得割に20%をかけるだけです。

ひとつだけポイントは、この「住民税所得割額」は寄附金控除適用前の段階で計算した所得割額を使用することです。

これは、地方税法の条文上、特例控除限度額で使用する「住民税所得割」について「納税義務者の第35条~の規定を適用した場合の所得割の額」と記載があり、名指しされている地方税法の第35条では、寄附金に関する所得控除・特例控除双方を適用する前の所得割額についての記述となっていることが根拠となります。

上限額の範囲内に収まる原則的な控除額を逆算

いずれか少ない方の金額までの税額控除が認められる、ということは結局、原則的な控除額が上限額内に収まれば、ふるさと納税の寄附金総額(▲2,000円)と税額からの控除額が一致するわけです。

と、なるとこの限度額から逆算すると、適切な寄附額が計算できるはずです。

これを算式にしてみると、

住民税所得割額×20%=(ふるさと納税額 ▲ 2,000円)×(100% ▲ 10% ▲ 所得税※の税率)

※復興特別所得税含む

この算式の形を少し変えてみると、

(ふるさと納税額 ▲ 2,000円)=住民税所得割額×20%/(100% ▲ 10% ▲ 所得税の税率)

さらに、もう少し変化させると、

ふるさと納税額=住民税所得割額×20%/(100% ▲ 10% ▲ 所得税の税率)+2,000円

どこかでこの算式、見ませんでしたか?

そう、かなり最初のころに出てきた「結論」の計算式です。

上限額の判定算式を検証

設例の場合の数字を入れて、これを検証してみましょう。

まず原則的な控除額。

(ふるさと納税額 ▲ 2,000円)×(100% ▲ 10% ▲ 所得税の税率)

設例の場合、所得税の総合課税で適用される最高税率は33%。

復興特別所得税2.1%を加算すると、適用される所得税率は33%*1.021=33.693%

となると、この算式で使用する率は、100%▲10%▲33.693%=56.307%となります。

そのため(ふるさと納税額▲2,000円)×56.307%で、原則的な控除額が算出されます。

次に上限額。

今回は所得割の税率が10%の給与所得と、5%の株式譲渡所得があります。

それぞれの寄附金控除適用前の所得割額を計算すると、給与105.7万円 + 株式10万円 = 115.7万円。

そのためこの所得割の金額 × 20% = 23.1万円。

(ふるさと納税額 ▲ 2,000円)×56.307% = 23.1万円 ということは

23.1万円/56.307% = 41.2万円 → 41万円 + 0.2万円 = 41.2万円

今回、税額控除の範囲内でできるふるさと納税額は41.2万円です。

そして原則的な税額控除額は41万円×56.307%=23.1万円

住民税所得割×20%=23.1万円が限度なので、税額控除は23.1万円受けられます。

この結果、所得税寄附金控除13.8万+住民税寄附金控除4.1万+住民税特例控除23.1万=41万円となり、この控除額の合計と、ふるさと納税により寄附した金額 41.2万円 ▲ 0.2万円 = 41万円が一致します。

限度額を知るにはどうしたらいいの?

各サイトのシミュレーションを使い、ある程度の誤差は割り切る

述べてきたように、ふるさと納税の計算過程はけっこう複雑です。

所得税・住民税の計算に関する網羅的な把握をした上で、年間の自分の所得に関する正確な見積があれば、計算することが可能ですが、そもそも1年が終わっていない段階で正確な見積を把握することも非常に難しいです。

そのため、限度額計算を極めたいという場合は別として、現状の「めやす」を知りたい、という場合には、ここまで突き詰めすぎず、各ふるさと納税試算サイトなどを利用されることをお勧めします。

シミュレーションの計算過程を確認することのできるサイトもあります。

計算内容を段階を追ってみていくと、細かい点を省略しているシミュレーションもあるため、実際の節税額と比べると若干の差額が出る場合もあります。

そのような事態を避けたい、自己負担額2,000円以内にこだわりたい、という場合には、算定された限度額より少し控えめな寄附額としていただくことが、担保となるのではと思います。

他の制度による税額控除の影響に注意!

なお、給与所得者が住宅ローン控除の適用を受けている場合、そもそも所得税・住民税から大幅な減税が行われる場合が多いです。この場合にはふるさと納税の減税の余地がその分減るため、慎重な判断をお勧めします。

また、事業所得・不動産所得の方の場合にはさらに、各種税額控除(設備投資や賃上げなど)が多彩に用意されているため、より影響が予測不能となります。

ふるさと納税という制度、はじめにも述べたように、実質は「税金の支払先を振替えるための制度」にすぎません。

税額計算上の不確定要素が多い年については、ふるさと納税にこだわりすぎず、他の税額控除等を優先して適用することをお勧めしています。

もちろん、「気持ち」として、自分の思い入れのある自治体へ寄附をすることには反対しませんが、「おトク」という意味では保証ができないためです。

ふるさと納税の試算、税理士に頼んだらいくらくらい?

仕事として受けている税理士は、少ないと思います(なお、うちも)

弊事務所でご対応するお仕事の料金表にはこのサービスは載せていません。

ふるさと納税、次のような点から、税理士としては非常に取扱いが難しいんです。

1.そもそも、年の中途での所得予測は不可能

2.ふるさと納税自体は税金ではなくて、「寄附金」です

3.だから、「間違えて寄附しすぎた」ということはあり得ないです

4.だから、後から「修正したいです」と言っても、できないです

5.だから、税理士の損害賠償保険もきかないです

最大の理由は1.です。

「最適なふるさと納税額」は、1年が締まってみないとわかりません。

そうなるとある意味、これは砂上に楼閣を描く空しい作業ですし、また信頼性が重要な税理士の仕事の性質からすると、虚構の数値をひとり歩きさせることは避けたいと考えてしまうのが我々の職業的な感覚です。

また、2.~5.については、万が一お客様に誤った助言をして損害を与えてしまった場合の、責任の取り方の問題です。

税金計算上の誤りであれば、まずは国や各自治体と交渉をし、妥協点を探るという解決策があります。また、それで対処しきれなかった場合に備えて、多くの税理士は独自の損害賠償保険制度に加入しています。これは、税理士が税務上の判断を「誤った」結果、顧客に与えた税金計算上の損害を補填するための保険です。

しかしふるさと納税は、「寄附金であり、あくまでも対象自治体への個人的な善意から支払うものである」という建付上、控除額の上限を超えて寄附しすぎてしまったことは税金計算上の「誤り」とはなりません。一旦寄附した金額を自治体から返してもらうこともできませんし、税理士損害賠償保険の払出事由となる事故としても認められません。

そのような性質上、ふるさと納税の額に関してのご相談には非常に慎重な姿勢となってしまう税理士が大多数である点、ご理解をいただければと思います。非常に率直に言えば、責任と対価が見合わないということです。

以前に書いた「扶養」の話と同じ結論とはなりますが、活用できる制度があるならば活用する、でも過度に依存はしない、という距離感で接していただくのがよい制度と思います。

先日、知り合いと話していたところ、

「友達から、”お金に詳しい人はみんなふるさと納税やってるよ!やらないなんてばかげてるよ!”って言われちゃうの」

と聞いて、少しばかり違和感を感じました。

自分のお金、時間をどう使うかはその人の考え方次第です。

自分の住む自治体に納税することは、決して「ばかげて」いることではないです。節税よりも優先すべき問題も、人それぞれにあります。やるにしろやらないにしろ、他人からとやかくいわれる筋合いは、まったくないことです。

ご自身が気になることであれば、納得した上で活用いただければと思います。

ただ、忘れていただきたくないのは、税金というのは人の暮らしを支えるためのもので、逆に人の暮らしが税金に振り回されてしまうことは、あってはならないという点です。

その判断軸を保っていただくためにも、私たちの仕事はあると考えています。

おわりに

いつかどこかでちゃんと調べないとな、と思いながら先送りしていたテーマ、書き始めたら後から後から、話題が出てきてしまってひどくくだくだしい内容となってしまいました。が、まだまだこの話題、続きます。

→続きの記事はこちらから

ふるさと納税_その2~返礼品を確定申告する場合とは~

ふるさと納税_その3~寄附金と減税が一致しない!その他~