お客様の所得税の計算を見ていて珍しいパターンに行きあいました。

ネットで検索しても、あまり取扱いが載っていない事例だったので、

備忘に書き残しておきます。

社会保険料控除(社保控除)とは

個人の所得税の計算については、何種類かの「所得控除」が認められています。

「所得控除」とは、事業などの所得( = 税金がかかる利益)を計算したあと、生活する上で必要ないくつかの項目を控除してから、税率をかけて所得税を計算するよ、というもの。要するに節税効果のある項目です。代表的な所得控除としては、扶養控除・生命保険料控除・医療費控除などがあります。

この「所得控除」の中のひとつに「社会保険料控除」があります。自分や家族に関する健康保険料や公的年金の掛金等を払った場合、その年中に支払った保険料や掛金等の全額を、所得から控除した上で所得税の計算をしていいよ、という控除です。

ここで、「支払った保険料や掛金の全額」というのが、けっこう重要な情報です。

他の所得控除、例えば生命保険料控除や医療費控除の場合、払った保険料や医療費のうち控除を受けられるのは一部の金額だけです。そういった意味でこの社会保険料控除は、所得控除の中でも節税効果が高い控除、忘れてはならない控除と言っていいと思います。

国民年金についてこの制度を適用すると

この「社会保険料控除」、対象になるのは健康保険や公的年金の掛金等といいました。

給与収入がある方の場合、一般的には勤務先の給与からこれらの保険料が天引きされているので、その天引き額を、会社が年末調整の際に「社会保険料控除」に反映してくれます。つまり、自分で金額を計算する必要はありません。なお、このようにして会社が反映した保険料等は、年末調整後に交付される源泉徴収票を見れば確認できます。

一方、個人事業主や、何らかの事情により自身で国民健康保険や国民年金の掛金を支払った方については、年末調整や確定申告の際、自分から申し出てこれらの金額を所得税計算に反映させなければなりません。(国民年金掛金については証明書も必要です)

今回のテーマは、社会保険料控除のうち、この自分で支払った国民年金掛金のお話です。

やたらと前払させたがる国民年金

国民年金を払っている方はおわかりかと思いますが、国は、国民にこの年金掛金を払ってもらうために躍起になっています。いやそもそもこれ、国民の義務なんですけどね。

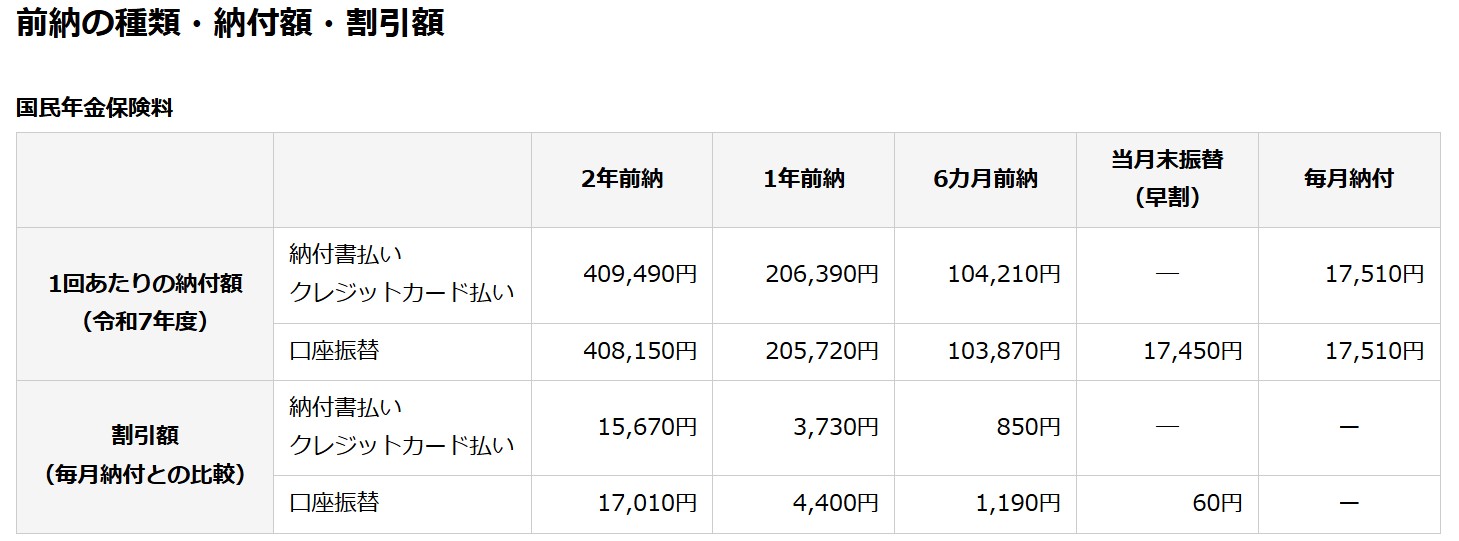

支払方法は、窓口での納付のほか、口座振替やクレジットカード払、PAYPAY払も可能、また支払時期も、毎月払・6ヶ月前納・1年前納・2年前納から選べます。より早く、よりまとめて、払えば保険料の割引額が増すという制度の作りになっています。

日本年金機構のパンフレットには、「前納・早割が便利でお得です!」というサブスクの売りこみみたいなフレーズ。繰り返しますが、納付は国民の義務ですけどね。

( ↑ 2025年 日本年金機構サイトより)

2025年6月に厚生労働省が発表した2024年度の国民年金保険料最終納付率は、84.5%。

2012年度に64.5%だったところから、継続して納付率の改善は続いていますが、とはいえまだ未納者が15%、なんとか納付率を上げようという国の姿勢に変わりはありません。

一番安く払おうと思うと

さて、この国民年金保険料の掛金、一番支払額を抑えられるのは口座振替、支払期間は最長の2年分一括払いです。上段で示した2025年の国民年金の場合、毎月窓口払すると24ヶ月合計で17,510円お得、というわけです。

※日本年金機構より

国民年金保険料の2年前納の割引額17,010円は、「2年前納の納付額」と「2025年度の保険料と2026年度の保険料を毎月納付で納付した額(425,160円)」を比較しています。

令和7年度保険料17,510円×12カ月+令和8年度保険料17,920円×12カ月=425,160円

今後もどうせ国民年金を払うならこの方法にしよう、と思う方が多いと思います。

さて、ではこの、2年まとめて払った保険料は、2025年の所得税から控除されるのでしょうか?それとも、2026年の所得税になるのでしょうか?

この話については、日本年金機構が納付年の末に郵送してくる「社会保険料控除証明」に答えが書いてあります。

2年前納の年金掛金の控除方法

1.控除額は?

社会保険料控除証明書の裏面を確認すると、このような記載があります。

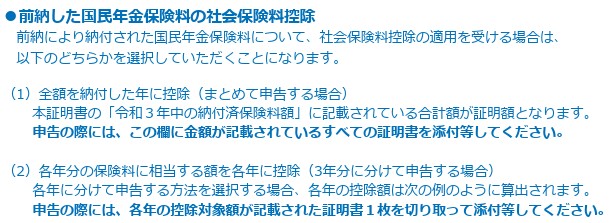

(1)前納した国民年金は、納付した年に一気に社会保険料控除を受けてもいいです。

(2)または、納付後3年間に分けて社会保険料控除を受けてもいいです。

ん?2年分の保険料なのに3年間に分けて控除?と混乱した方のために、補足です。

国民年金の「2年」は、4月~3月を1年として考えます。

一方、確定申告の集計は、毎年1月~12月を1年として考えます。

この結果、例えば2025/4~2年分をまとめて納付した場合、この前納保険料は、2025年分(4~12月 = 9ヶ月)・2026年分(1~12月 = 12ヶ月)・2027年分(1~3月 = 3ヶ月)の3年分、となるため、社会保険料控除証明書は3枚ついてくるわけです。

管轄が厚生労働省の国民年金と、管轄が財務省の所得税が組み合わさるために、「年」の考え方が混ざって、わかりにくいことになっています。

2.では、(1)・(2)どちらが有利なのか?

ともあれ、納付した年の社会保険料控除の対象としては、(1)・(2)いずれの方法も認められているので、控除額はどちらを選んでも問題ありません。

強いて言えば、所得税は所得が高いほど、税率が上がるので(超過累進税率)、納付した年の方が翌年以降より年収が多い(と見込まれる)場合は一気に控除、逆に翌年以降の方が年収が多い(と見込まれる)なら1年分ずつ、3年間で繰り延べて使う、という選択をするのが税金の額を抑えるという意味では合理的です。

なお、納付した年 = 1年目は、(1)・(2)いずれでも構いませんが、(1)を選択した場合には2・3年目は控除なし(使い切った)、(2)を選択した場合にはその後2年間、控除証明書を1枚ずつ使用することとなります(2年目については、2・3年目分の合計額をまとめて所得控除する、等はできません)

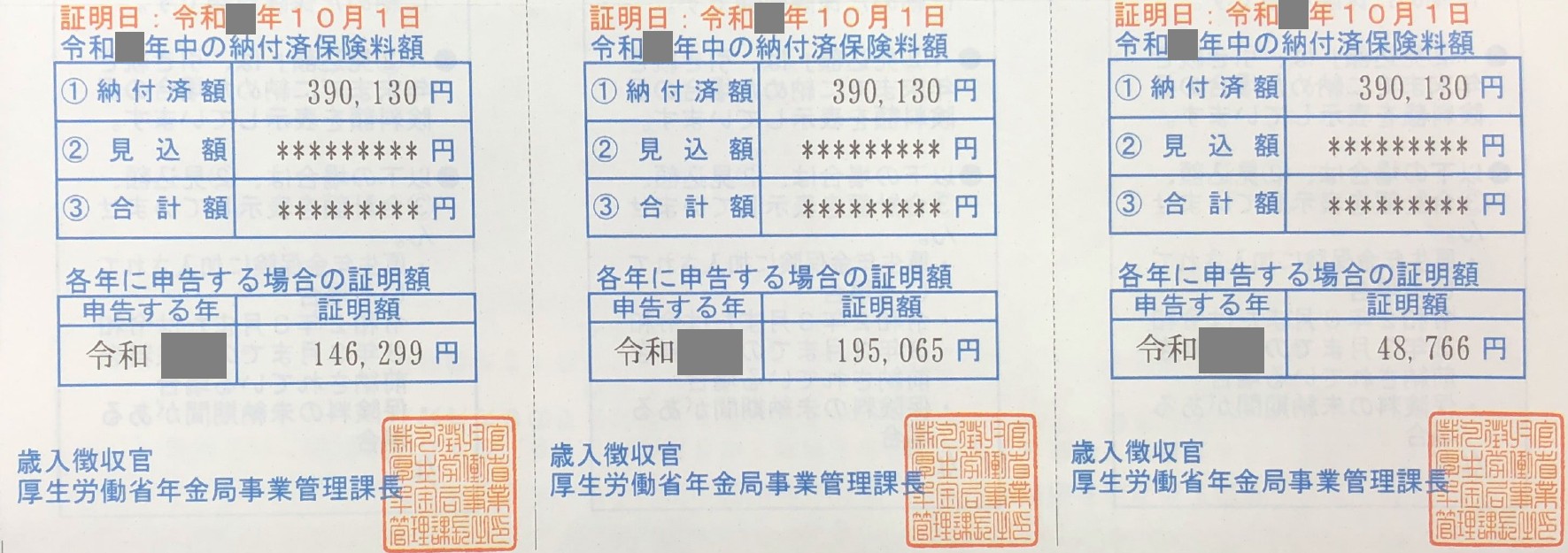

なお、この3年分の社会保険料控除証明書のイメージは、例えばこんな感じです。

(※私に届いた、とある年の証明書です。情報公開の便宜上、この後の計算では、年金機構での現在の年金掛金額ではなくこの資料の数字を使用して説明します。)

社会保険料は、実際には年度(4~3月)ごとに見直されるのですが(上記網がけ部分:日本年金機構の説明を参照)、この証明書上では便宜上、2年分として支払った合計額を単純に24月で割り、各年9・12・3月をかけて計算しています。(この例の場合、390,130円 ÷ 24月 = 16,255 .4円 / 月→9月:146,299円、12月:195,065円、3月:48,766円)所得控除の計算上は、この証明書に記載された金額をそのまま使用します。

では、その後2年以内に国民年金を脱退したら?

さて、前段の説明が長かったですが、ここまでの計算は基本。

ここからが応用です。

前納した国民年金ですが、前納期間の途中で状況が変わる場合があります。

おもに、期間の中途で厚生年金に加入 = 就職した場合です。この場合、厚生年金加入後の年金掛金は給与から天引きされることになるため、国民年金分で前払いした掛金のうち、厚生年金と期間がダブる分は「過誤納」として還付されます。

この場合、厚生年金加入のタイミングで、前納分の国民年金保険料に関して年金機構から「国民年金保険料の払い戻しについて」という案内が届きます。

この案内に従って手続すると、「過誤納」期間分の保険料が精算され、自分の口座に返金されます。この際、年金機構からは計算の明細として「国民年金保険料過誤納額還付・充当通知書」という書類が発行されます。

このタイトルの下に、過誤納の対象期間と、過誤納金額が記載されています。

例えば、「過誤納期間:令和8年4月~令和9年3月、過誤納金額:210,420円」

この還付があった場合、還付分の期間については結局自己負担していません。社会保険料控除証明書に記載された年金払込額が後から変動することになるわけです。

では、この計算、どうやればよいのでしょうか?

(1)前納した国民年金について、納付した年に一気に社会保険料控除

(2)納付後3年間に分けて社会保険料控除

それぞれの場合について、見ていきます。

(1)納付した年に一気に社会保険料控除していた場合

24ヶ月分の国民年金掛金について、一括で社会保険料控除を受け、すでに申告を行った後で、状況が変わって過誤納額の還付を受けた場合。

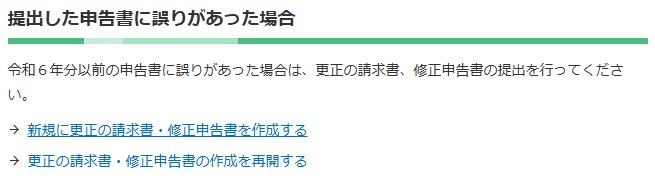

この場合には、提出済の確定申告のやり直しをするしかありません。

過去の確定申告のやり直しは、国税庁の「確定申告書等作成コーナー」から提出することができます。確定申告書等作成コーナー、当年分を作成する場合はここから開始しますが

過去の申告の修正をする場合には、このままスクロールしてもう少し下、

ここから、過去5年分の申告(修正も、新規作成も)ができるようになっています。

この場合、所得等他の情報はそのままで、社会保険料控除の金額だけを、当初の2年前納額(例えば390,130円) → 前納額▲還付額(390,130円▲210,420=179,710円)に書換えます。

この結果、所得控除額が約20万円減ると、所得税額は多く算出されます。(税率10%なら、2万円増加)また、これに伴って住民税額も追加の支払が発生します。

過去の申告を修正したことで税額が増加する手続を「修正申告」といいます。

納付した年に一気に社会保険料控除を受けていた場合の修正方法は、以上です。

(2)納付後3年間に分けて社会保険料控除する予定だった場合

24ヶ月分の国民年金掛金について、3年間に分割して社会保険料控除を受ける予定だったけれど、その途中で国民年金から脱退してしまった場合。

例えば、令和7年4月~令和9年3月の国民年金掛金390,130円を、上記の例のように、令和7年(9ヶ月):146,299円、令和8年(12ヶ月):195,065円、令和9年(3ヶ月):48,766円と3年間にわたって社会保険料控除で使用できたとして、この証明書を使用して令和7年の社会保険料控除を適用した確定申告を終えたとしましょう。

令和8年も同じように確定申告しようと思ったところ、令和8年4月に厚生年金への加入が決まり、令和8年3月までで国民年金を脱退しました。この結果、令和8年4月~令和9年3月分の過誤納金額として、210,420円が還付されました。

では、令和8年の確定申告では、国民年金分としていくらの社会保険料控除を受けられるでしょうか?国民年金に加入していたのは令和8年1月~3月の3ヶ月。ではこの期間の国民年金の掛金って、どうやって計算するのでしょう?

まず、2年前納の際の掛金を24ヶ月で割り返した月割額16,255 .4円 / 月と、過誤納還付額210,420円を12ヶ月で割り返した月割額17,535円が一致しません。前納の際は独自の割引計算があり、還付額についても独自の計算があり、この2つは一致しないのです。どちらの月割額を元に3ヶ月の掛金を考えればいいのか、この話、月割額を基準に考えてしまうと答えが出なくなります。

そこで、月割額はこの際置いておいて、「要するに、所得控除も掛金還付も受けられていないのはいくらなのか?」という結論だけを考えると、このような計算が適切そうです。

2年分の掛金390,130円 ▲ 令和7年に控除した9ヶ月分 146,299円 ▲ 過誤納分として還付された12ヶ月分 210,420円 = 33,441円

令和8年の社会保険料控除のうち、国民健康保険に加入していた1~3月の3ヶ月分の控除対象額は、この33,441円になります。

あとは、この金額を使用して、令和8年の確定申告をすればOK。

令和7年の社会保険料控除は適正に行われているため、修正は不要です。

また令和9年については、対応する期間はすでに全額国民年金掛金の還付を受けているため、国民年金に関する社会保険料控除の対象額はありません。

社会保険料控除証明書は差し替えてもらえないの?

(2)について、上記計算でいいのか、日本年金機構に問い合わせてみましたが、その考え方ですすめてよいとのこと。というか、他に計算のしようもないのかな、と思います。

とはいえ本来、控除証明書の提出が義務づけられている国民年金掛金の社会保険料控除。

過誤納還付があった場合には、そもそも当初の証明書を差し替えてもらえないのでしょうか?この件も日本年金機構に確認しましたが、「納付された年にまとめて証明書をお送りする運用ですので、その後の年に変動があっても証明書の再発行はしません」との回答でした。

納税者側としては、当初の控除証明書と、後から来た過誤納額還付通知書を年末調整や確定申告に添付して、計算内容を説明するしかなさそうです。

でもこの計算、かなりややこしいと思います

ふだんは証明書の金額を写すだけ、の社会保険料控除。特に(2)のパターンは、自分で過去の控除額や還付額を加減算して上記の控除額を正しく算出するのは、かなり難しいのではないかなと思います。

それだけでなく、来年・再来年の未確定の社会保険料控除の証明書まで、1年目に送ってそれきりというのは、紛失や年の取り違えなどの事故を誘発する仕様だなあとも。

今までは紙ベースの運用だったために仕方ない部分もあるのだと思いますが、今後のマイナポータル連携などでこのあたり、変わってくるのかもしれないですね。

おわりに

年末調整や確定申告、年に1度のことなので、「あれ?なんだっけこれ?」となることが多いです。同じようなパターンに遭遇した方のお役に立てば幸いです。