ふるさと納税、調べているとけっこう例外的なパターンがあることに気づきます。

自分の住民税通知書を確認して、モヤっ?となっている、あなたに向けた記事です。

ふるさと納税の結果、確認していますか?

翌年6月に届く住民税通知書で答え合わせできます

年末になると盛り上がるふるさと納税の話題、なぜか年が明けると目に見えて盛り下がります。しかし本当は、ふるさと納税した後の確認が重要です。

返礼品もらうまでが楽しい?計算キライ?ハイそのお気持ちはよく分かりますが。

さて、ふるさと納税の結果を確認するためには、3つの減税額を確認する必要があります。(詳しくはこちら→ ふるさと納税_その1~いくら、しようかなという話~)

所得税の寄附金控除は、所得税の確定申告書で確認できます。

ざっと、寄附金控除のうちふるさと納税分の金額 × 最高税率 で算出できるはずです。

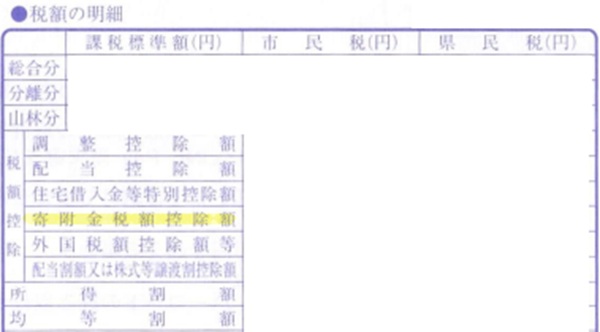

次に住民税ですが、これは自分では計算していないので、市町村から届く通知で確認します。これは翌年の6月頃に到着します。自営業や不動産・金融所得の方は直接郵送で届きますし、給与所得の方は勤務先から配布されるはずです。

自治体によってレイアウトは少し異なりますが、例えばこんな感じです。

この通知書のうち、「寄附金税額控除額」の欄に、住民税の所得控除・特例控除額の合算額が印字されているはずです。

所得税減税額 + 住民税の寄附金税額控除額 = 自分がしたふるさと納税▲2,000円、となっていれば、ふるさと納税の理屈 = 自分の意思で税金の納付先を振替 が成り立ちます。

よし、計算が大体合ったな!という方はここまで。

あれれ?計算が合わないぞ!?となった方は次の項へどうぞ。

寄附額と減税額が一致しない3パターン

計算が合わないことは、あり得ます。

ここからは、その計算が合わない場合の原因をいくつか紹介していきます。

単純な計算間違いの場合もあります。でも、そうでないとしたら、仕組み上のバグにはまっているかもしれません。

パターン①

住民税所得割×20%を超えた額のふるさと納税をしている

これは、計算間違いといっていいパターンです。

上限額を超えてふるさと納税をした金額は、純粋な「寄附金」として減税の対象となりません。このお話はふるさと納税シリーズの最初の記事で詳しく解説しているので、そちらをご確認ください。(→ ふるさと納税_その1~いくら、しようかなという話~)

パターン②

税率の隙間にはまってしまっている

税率が変動するのは所得税、そのため所得税の税率の隙間にはまっているということになります。ただ、この問題がふるさと納税の収支に影響を与えるのは住民税の特例控除額の計算上のお話になります。

計算を確認しているけれど、ふるさと納税額は住民税所得割×20%の上限額の範囲内だったはず、という方はこの原因である可能性があります。

この説明は長くなってしまうので、次で詳しく説明したいと思います。

パターン③

返礼品を一時所得として申告している

これはひとつ前の記事で解説した件です。(→ ふるさと納税_その2~返礼品を確定申告する場合とは~)

この記事でも触れましたが、返礼品が所得として申告するほどの額になっていくと、「ふるさと納税をして税金を下げる」→「返礼品をもらって所得が増える」→「増えた分さらにふるさと納税の上限額が上がる」→「返礼品をもらって所得が増える」…という、いたちごっこみたいな状況になります。

そして、返礼品分の所得が増えるということは、この分どうしても税額が発生するということ。ふるさと納税は、述べてきたとおり「税額のうち一定額について支払先を振替える制度」であって、税額の全額を寄附金に振替えることはできません。

そうなると、返礼品の一時所得については必ず追加の税金負担が発生します。

そのため、返礼品を一時所得で申告する方については、ふるさと納税なしの場合の税額▲ありの場合の税額の差額 = 寄附金の額▲2,000円という公式が成り立ちません。

あえて公式を作るなら、ふるさと納税なしの場合の税額▲ありの場合の税額の差額 = 寄附金の額▲2,000円+返礼品一時所得による税金の増加額 という関係になります。

選択肢:1

寄附金全額について返礼品を受取りつつ、金銭的には減税額で回収したいならば、一時所得のかからない枠内(およそ165万円以内)のふるさと納税を検討することになります。

選択肢:2

また、一時所得に対する課税が相当に緩やかであることを考えれば、一時所得に対する課税を容認する代わり、主たる所得に関するふるさと納税分の減税と、これに対する返礼品という見返りを享受するということは納得できない取引ではないと思います。

選択肢:3

もうひとつ、返礼品を求めないことで一時所得への課税を回避し、減税額とふるさと納税の収支を合わせた方がスッキリする、という考え方もあると思います。

いずれを取るかは、個人の価値観による選択です。

この各選択肢に関して、より詳しい解説は前記事をご確認ください。

(→ ふるさと納税_その2~返礼品を確定申告する場合とは~)

パターン② 税率の隙間について詳しく解説

さらに2つのバリエーションにわかれます

寄附額と減税額が一致しない3パターンのうちの2つめ、税率の隙間にはまるという意味を順を追って説明したいと思います。

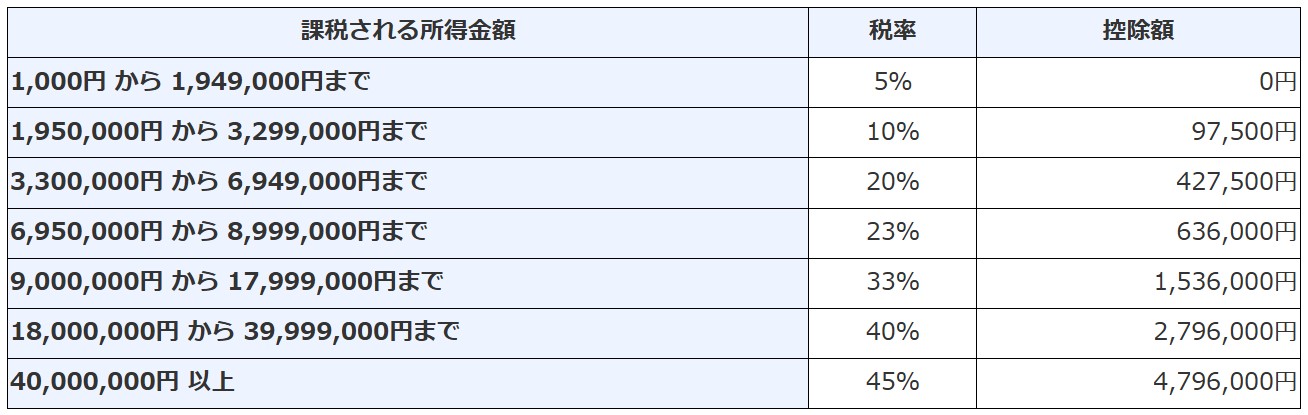

まず、所得税の税率は所得に応じて7段階(2025年現在)に設定されています。

この税率、所得税の計算上はこの表右端の控除額の設定によって、一段階上がったからといって急激な税額の負担増につながらないように調整されています。

(詳しくはこちら→ ふるさと納税_その1~いくら、しようかなという話~)

しかし、この所得税率を住民税の特例控除で流用した結果、色んな計算違いが出ることになりました。以下に具体的な内容を解説しますが、結局は地方税法という他の税法が所得税法の規定をつまみ食いしたために起こってしまったバグという理解でよいと思います。

問題の原因となるのは住民税の特例控除、ふるさと納税のために特別に設定された、ふるさと納税額▲2,000円 = 減税額 という収支を合わせるための規定です。

バリエーション1:ちょうど税率の境界上の所得だった場合

33%~40%の境界上にいる場合で考えてみましょう

例えば課税所得が1,810万(基礎・社会保険料控除適用後)の方が、ふるさと納税を73.2万円した場合の収支を考えてみます。

適用される所得税の最高税率は40%です。

・ふるさと納税がない場合

所得税:1,810万円 × 40% ▲ 279.6万= 444.4万円 → 復興税込453.7万円

住民税:1,825万円 ※ × 10% + 0.5万 = 均等割込183万円

※ 住民税基礎控除43万・所得税基礎控除58万のため

所得税+住民税 = 636.7万円

・ふるさと納税がある場合

所得税:(1,810万円▲73万)×33%▲153.6万=419.6万円→ 復興税込428.4万円

住民税特例控除後:175.8万▲35.8万 =均等割込140万円

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

住民税所得控除後:1,825万円▲73万 × 10% + 0.5万円 = 均等割込175.8万円

住民税特例控除額:

・原則_73万円×(100%▲10%▲40.84%※) = 35.8万円

※復興税率込の所得税率 40%*1.021

・上限_1,825万円 × 10% × 20% = 36万円 > 35.8万円

∴▲35.88万円

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

所得税+住民税 = 568.4万円

・ふるさと納税による減税額

636.7万円 ▲ 568.4万円 = 68.3万円

結論:ふるさと納税73.2万 ↔ 減税額68.3万 ∴ 自己負担4.9万円

自己負担が2,000円に収まらず、ふるさと納税額相当の減税が受けられませんでした。

どうして計算が合わないのか?

この原因は、課税所得額が所得税の税率表の33%~40%の境界線上にあり、所得税の計算上寄附金控除に使用された税率は、課税所得1,810万円▲寄附金73万を税率表にあてはめて求めた33%なのに、住民税の原則控除額の算式で採用した所得税の税率は、寄附金控除適用前の1,820万円を基準とした40%(※)となってしまったことが原因です。

(※地方税法の条文上、原則控除額の算式で使用する「所得税の税率」を判定するための課税総所得金額については「第35条~に規定する課税総所得金額」と記載があり、名指しされている地方税法の第35条では、寄附金に関する所得控除・特例控除双方を適用する前の所得割額についての記述となっていることが根拠となります。なお40%の判断基準が1,810万でなく1,820万である件はバリエーション2で詳しく話します)

特例控除額は住民税所得割×20%の上限額には収まっています。しかし原則的な控除額計算の算式では、本当は控除してもらっていない40%▲33%=7%分の所得税を控除した前提となっているために、この差額が埋められません。

試しにこの算式の差額を計算してみると、寄附金控除対象73万円 × 所得税差異7%=約5万円で、自己負担が生じてしまった金額とほぼ一致します。

所得税では、税率の境界を越えた場合控除額を使用してその差を減らしますが、ふるさと納税の計算式では「率」のみを採用し、境界を越えることによる調整は捨ててしまっているため、このようなバグが生じます。

バリエーション2:「所得税の税率」と呼ばれるものが所得税の税率ではない場合

まず、住民税と所得税の足並みが時々ズレる話

こちらはバリエーション1の応用と考えていただいてもよいと思います。

先ほどの税率の境界上の所得の話では、所得税が寄附金控除の関係で採用する税率を一段階落としたことにより、住民税で想定している所得税の税率とズレてしまいました。

これと同じく、所得税の税率と、住民税が想定している所得税の税率が異なることが、バリエーションの2つめでも問題になります。

ただ、今回はさらに発展して、住民税がファンタジーの世界に旅立ってしまった話です。…といっても伝わらないので、整理してお話ししますね。

住民税は地方税法、所得税法は所得税法、それぞれ違う法律に基づいて計算されています。両者には強い関連性があるため、基本的には改正等がある際にも連動するよう検討がされますが、しかし検討の結果、連動させないという結論になる場合があります。

また住民税は主に市町村の税務部門が計算し納税者に通知(賦課課税)、所得税は納税者自身が計算し税務署が受領(申告納税)するため、計算の主体も異なります。

そのため、両者の足並みは揃わない場合があります。

この足並みのズレによって、ふるさと納税の計算結果に影響が出ることがあります。

ふるさと納税の算式にはウラがあります

総務省のふるさと納税サイトの計算式、最初のブログでもご紹介しました。

ただ、この時にはややこしい話に触れるのをわざと省きました。計算式の下、注書きの部分です。

(ふるさと納税額 – 2,000円) × (100% – 10% – 所得税の税率)

※上記における所得税の税率は、個人住民税の課税所得金額から人的控除差調整額を差し引いた金額により求めた所得税の税率であり、所得税の税率と異なる場合があります

日本語で書いてあるけど意味がわからない文章って時々ありますよね。

これは、そういう文章だと思ってください。

※で総務省が言いたいのは、

“上記算式の「所得税の税率」は、住民税が自分で考えたオリジナルの「所得税の税率」(と呼ばれるもの)であって、あなたの所得税について実際に適用されている税率と異なる場合があるからよろしくね!”です。

…わかってたまるかこんな日本語。

さて、ではその「所得税の税率」(と呼ばれるもの)について説明します。

総務省サイトの注書きをよく読むと、住民税オリジナルの「所得税の税率」(と呼ばれるもの) は、 個人住民税の課税所得金額から人的控除差調整額を差し引いた金額により求めた所得税の税率と記載があります。

課税所得金額とは何か、という説明は今回は端折ります。「税率をかける元の金額」と把握していただければ、おおよそOKです。問題は、個人住民税の課税所得金額と、所得税の課税所得金額が一致していないという点です。

人的控除差調整額とは何か

個人住民税の課税所得金額と、所得税の課税所得金額が一致していません。でも、ふるさと納税の特例控除額を計算する上では、所得税の税率を計算の要素に入れているのですから、所得税の課税所得金額を適切に把握する必要があります。

そのために、住民税では個人住民税の課税所得金額から人的控除差調整額を差し引いた金額を求めることによって、個人住民税の課税所得金額から所得税の課税所得金額に調整ができると考えました。(地方税法 第37条の2の11項 寄附金税額控除)

では、ここで調整に使われている人的控除差調整額とは何でしょうか?

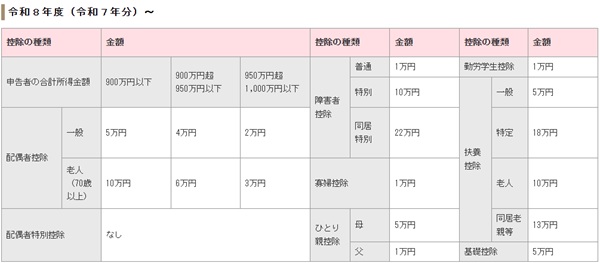

これは、住民税の所得控除と、所得税の所得控除の設定額の調整のための金額で、所得控除の種類に応じてそれぞれ決められている数字です。

たとえば配偶者控除は住民税では33万円、所得税では38万円、この差5万円が人的控除差調整額として定められています。個人住民税の課税所得金額よりも所得税の課税所得金額の方が、控除が多くなる分5万円下がるはず、これを人的控除差調整額で調整しているんです。

人的控除差調整額は所得控除のうち「人」にかかわるものについて設定されていて、たとえば甲府市のサイトにはこのように掲載されています。(金額はどの市町村も一律です)

画像、字が小さくて見えにくいですが、例えば配偶者控除であれば先ほど触れたように住民税と所得税の控除額の差額ぴったりなので、確かにこれで個人住民税の課税所得金額を所得税の課税所得金額に直せます。

でも、そうでもないものもあります。

たとえば基礎控除。基礎控除の人的控除差調整額は5万円です。

2024年まで、所得税の基礎控除額は基本的に48万円でした。住民税の基礎控除額は43万円ですから、この時までは配偶者控除と同じく、個人住民税の課税所得金額▲人的控除差調整額5万円 = 所得税の課税所得金額という関係が成り立っていました。

ところが2025年から、所得税の基礎控除を9段階にするという魔改造が行われました。

一方住民税は、全国知事会がこの所得税改正について地方税法に波及させないよう要望を出したりした結果、基礎控除43万円が据え置かれることになりました。

この結果、個人住民税の基礎控除と所得税の基礎控除には10~52万円の差が生まれることとなりました。

しかし基礎控除の人的控除差調整額は5万円のままです。

となると、2025年以降、個人住民税の課税所得金額から人的控除差調整額5万円を控除しても、絶対に所得税の課税所得金額とは一致しません。

それでも、住民税は「所得税の税率」(と呼ばれるもの) として、この「個人住民税の課税所得金額から人的控除差調整額を控除した金額を、所得税の税率表に当てはめた結果の最高税率(控除額は考慮しない)」を計算要素として使用し続けます。

住民税が計算上の調整だけで作り出した所得税の課税所得金額は、いわば架空の数字です。この架空の数字を元に税率表から採用した所得税率が、実際の所得税の課税所得金額を元に採用された所得税率とたまたま一致するならば問題は起きません。しかしこのズレが原因で両者が異なる税率を採用することになった場合、バリエーション1の場合と同様、所得税減税額 + 住民税の寄附金税額控除額 = 自分がしたふるさと納税▲2,000円 という公式は成り立たなくなります。

所得税だけが基礎控除を大幅に変動させたことにより、2026年の住民税からはこの原因によるふるさと納税の計算違いが多発するのではないかと思われます。

なお、個人住民税の課税所得金額と所得税の課税所得金額の間にはこれ以外にも細々とした相違点があるため、人的控除額のズレ以外の要因でも、「所得税の税率」(と呼ばれるもの)と実際の所得税率が異なるという事態は発生する余地があります。

想定される原因は、例えば各種保険料控除(生命・地震など、住民税と所得税で所得控除対象額が異なる)、寄附金控除(住民税では所得控除・所得税では税額控除を採用、または住民税では控除対象外・所得税では所得控除となるパターンなど)のズレ etc…。

このような所得控除にあてはまる方は、個人住民税の課税所得金額から調整計算して税率表にあてはめて採用された所得税の税率と、実際の所得税の課税所得金額で採用される所得税の税率がズレないか、確認してみるとよいかもしれません。

余談1:住民税が10%ではない場合、上限額には影響しないの?

特例控除額の算式の、住民税の税率の話です

ここからは余談です。

ふるさと納税シリーズの最初の記事でちょっと触れた、特例控除額のうち原則の控除額の算式、(ふるさと納税額 – 2,000円) × (100% – 10% – 所得税の税率)。

このうち、10%は住民税の税率ですが、もし対象の所得が申告分離課税である株式や不動産の譲渡だけだったら、という話。

これは、たとえ実際に適用されている税率が5%(9%)でも、ここの算式上は10%となるようです。しかもこれは上記「所得税の税率」の話と異なり、ふるさと納税上の計算違いは生じません。

地方税法の規定を調べると、そもそも地方税法の計算上、寄附金控除で適用する住民税の率10%で固定されています。

課税所得に適用される税率が5%(9%)であっても、寄附金控除は10%で計算するという扱いのようです。

そのため、(ふるさと納税額 – 2,000円) × (100% – 10% – 所得税の税率)という特例控除額の算式で問答無用で10%を採用しても、寄附金控除で想定どおりの控除を受けきれていなかった、という問題が起こりません。

これは、寄附金控除(第37条の2)は地方税法の本法上に定められた規定であり、5%(9%)の申告分離課税に関しては本法上ではなく附則(法附則35の2)であるため、寄附金控除は本法上の税率である10%をそのまま採用しているのではないかと思われます(おそらく!)

いくつかの自治体のシミュレーションでこのパターンの寄附金控除を入れてみましたが、やはり10%分の控除で算出されるので、この件は、この結論で一旦落着ということで。

申告分離課税のみの場合、所得税の方の税率はどうなる?

所得税の計算では総合課税がない場合の寄附金控除は、(寄附金の額▲2,000円)×申告分離課税分の税率 で計算されます。(申告分離課税の税率が複数の場合確定申告書第3表の計算順序に従う)

住民税の特例控除の算式(ふるさと納税額 – 2,000円) × (100% – 10% – 所得税の税率)で採用する「所得税の税率」も、申告分離課税のみの場合には所得税の申告分離課税による税率を算式上の「所得税の税率」として採用するようです。

(地方税法の条文上では、この点について解明しきれなかったのですが、自治体のシミュレーション上はその計算で計算結果が合いました。)

余談2:株式関係の分離課税は申告要否の判断に注意

株式関係の申告に注意

株式の中でも、特に特定口座(源泉あり)内の上場株式の譲渡・配当に関しては、確定申告で申告する・しないを納税者が任意に選べる制度があります。

さらに上場株式の配当に関しては、確定申告の際の適用税率についても総合課税・申告分離課税いずれかから選択することができます。

この選択に関してはさまざまな判断基準がありますが、ふるさと納税の限度額を広げるという観点からは、これらの所得についてはあえて確定申告することが有利になります。所得税の寄附金控除は、確定申告によって適用を受けることができる制度であって、申告書に記載した所得を対象に控除や上限額の計算が行われるためです。

特に上場株式の配当で、総合課税の税率の方が申告分離課税の税率よりも高い場合、わざわざ申告する必要はない、と判断しがちですが、この点ご一考いただければと思います。

但し、申告不要も選択できる所得をあえて申告することで、下記のような制度の適用に影響が出る場合があります。その点にはご留意ください。

・社会保険料の算定

・社会保険の扶養認定

・後期高齢者医療保険制度の窓口負担割合

・所得税・住民税の基礎控除

・所得税・住民税の配偶者控除(扶養者・被扶養者とも)

・所得税・住民税の扶養控除(被扶養者)

・大学等奨学金申込みの家計基準

・高校無償化の制度対象(2026撤廃予定)

余談3:ワンストップ特例→確定申告は注意!

給与所得者の場合、ワンストップ特例という手もあります

ワンストップ特例とは、ふるさと納税が年5回以内の場合に限り、わざわざ確定申告をしなくてもふるさと納税の控除を受ける事ができる制度。確定申告が必須ではない給与所得者の場合、この制度を利用することで手間を省くことができます。

この特例を使用すると、所得税からの寄附金控除はありませんが、住民税から通常の減税額+所得税で控除されるはずだった税額を合わせて控除してもらうことができます。

但しここで一点注意です。

ふるさと納税をしたときにはワンストップ特例を選択し、確定申告する必要がないと思っていたけれど、事情が変わって所得税の確定申告をしなければならなくなるという場合があると思います。

この場合、必ずワンストップ特例対象のふるさと納税は改めて確定申告書の寄附金控除の欄に記載してください。確定申告をした時点で、ワンストップ特例の取扱いはリセットされます。自分で確定申告の際に改めて申し出をしなければ、所得税・住民税の控除を受けることができません。この点手落ちがないようにご注意ください。

あえてワンストップ特例をする税額上のメリットもあるようです

これに関して、確定申告期の電話相談センターでちょっと面白い話を小耳に挟みました。

年末調整で住宅ローン控除(税額控除)を受けて、所得税が0になっている人に関しては、ワンストップ特例をあえて選択することで控除額が有効活用できる。

つまり所得税が税額控除の適用により結果的に0になっている以上、所得から寄附金控除を受ける必要性はないわけだから、この際ふるさと納税控除額は全額、住民税に回して税額控除を受けた方が税額軽減効果が高い。

確かに、そんな気もします。相談者の方は市役所の税務課の方から勧められたとのことでした。ついつい所得税の観点を中心に考えてしまう税理士の視点では、かなり斬新な提案だったので印象に残っています。住宅ローン控除、該当する方は一度試算してみてもいいかもしれません。

余談4:退職所得はふるさと納税限度額に影響しない

退職所得は住民税に影響を与えない

最後、ふるさと納税では退職金に関する注意点があります。

退職金を一時金として受取った場合、この所得は「退職所得」となります。

そして原則として、退職所得はふるさと納税の限度額に影響を与えません。

そもそも住民税が、退職所得に関して特殊な取扱いをしているためです。

退職所得に関する住民税については「現年分離課税」という独特の方法が適用されます。

通常、住民税は前年分の所得を集計し、翌年税額が通知されます。

これに対し、退職所得については、退職一時金を支払ったその年に住民税の徴収が行われ、翌年通知される住民税額の計算にはこの所得が計算の根拠に含まれません。

これは、退職金分の住民税は多額となる可能性があるため、引退後の通知では支払が酷だろうということで、退職金の支給と同じ年中に徴収する扱いが定められているためです。

そのため、通常の住民税を対象として控除されるふるさと納税については、この退職所得の金額は計算の対象外となります。

なお、退職金を一時金ではなく年金として受取った場合には話が別です。

この場合には所得の種類が、退職所得ではなく雑所得となります。

雑所得の場合には、給与所得や事業所得と同様、ふるさと納税の計算の基礎にも算入されますし、住民税についても翌年の通知をもって納付することとなります

わたしはもう、おなかがいっぱいです、、

ふるさと納税、調べはじめると奥の深い制度で、今回とても勉強になりました。

ただ、もう満足、、少なくとも12月に手をつけちゃいけないテーマでしたねえ。。

おわりに

「所得税の税率」(と呼ばれるもの)の話、税理士仲間と話をしていて、「今、ふるさと納税について調べているんだよね」と言ったところ、「このパターンも見つけたから、これも書いておいてね!」とリクエストをいただきました。

(少なくとも私の周囲の)税理士の皆さん、空いた時間は延々とこういう話を考えて遊んでいる人が多く、みんな変態だなあと思います。(褒めています)

情報提供、どうもありがとうございました!