前回は労災特別加入の制度概要についてご紹介しました。

今回は支払った保険料の税務上の取扱いについてのお話です。

労災保険特別加入

事業主が特例的に加入できる労災保険の特別加入制度。

(この記事は前回からの続きです。前回の内容→労災特別加入(個人事業主・法人)~加入のススメ~)

今回はこの保険料の法人税・所得税上の取扱いについての情報です。

取扱いは、個人事業主(従業員なし・従業員あり)と、法人の役員の場合で異なります。

個人事業主(従業員なし)~取扱い~

経費になるか?

→ 特別加入分の保険料は、事業経費になりません。

会計上は、事業主貸(事業主の個人的な支出)などの科目で処理することになります。

これは、労災保険が傷病時の治療費・休業時の保障など、事業や売上のためというよりは事業主自身の身体と生活のための保険であること、特別加入は任意であり事業主の選択の結果であること、さらに後述する所得控除により事業主本人の所得税負担額には影響がないこと、が理由です。

所得控除の対象になるか?

→ 特別加入分の保険料は確定申告の際、社会保険料控除の対象となります。

社会保険料控除は、その全額が合計所得から控除されます。所得税は、この控除後の金額をもとに計算されるため、特別加入分の労災保険料は、事業経費への算入ではなく、この控除の適用によって結果的に所得税額を軽減する効果があります。

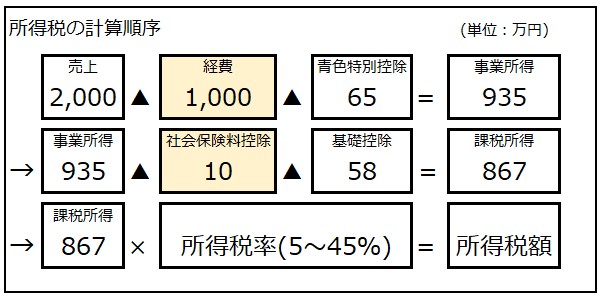

この流れは、文字より図解した方が早いので、下記を参考にご覧下さい。

たとえば下記のような場合、社会保険料控除の対象となった10万円は、事業所得の金額935万円を算出する段階では計算に入りませんが、所得控除として事業所得から控除されます。結果的に、課税所得はこの▲10万円を考慮したうえで算出されます。

個人事業主の方の場合には、確定申告の際この特別加入分の保険料を記入するのを忘れないようご注意下さい。なお国民年金と異なり、申告書に控除証明書の添付は不要です。ただし金額の確認のため、払込時の領収書は確定申告時期までの保管をお勧めします。

個人事業主(従業員なし)~取扱いの根拠~

経費にならない根拠

所得税法上、「特別加入分の労災保険料は、事業経費にしてはいけないよ」という明文があるわけではありません。経費に算入しないのは、保険料の目的・性質からの判断と、所得税法上に社会保険料控除については対象とする旨の明記があるため、これとの関係性(経費算入と社会保険料控除を両方認めると、税額軽減効果が二重に生じてしまう)と考えていただくのが適切かと思います。

所得控除の対象になる根拠

所得税法74条で、「自分で負担すべき保険料は、自分で払ったら(給与控除された場合も)社会保険料控除の対象にしていいよ」という記載があります。さらに施行令第208条には、「対象の保険料には、労災特別加入分の保険料を含むよ」とされているため、特別加入分の保険料は社会保険料控除の対象として認められています。

所得税法74条 社会保険料控除

『居住者が、各年において、自己又は自己と生計を一にする配偶者その他の親族の負担すべき社会保険料を支払つた場合又は給与から控除される場合には、その支払つた金額又はその控除される金額を、その居住者のその年分の総所得金額、退職所得金額又は山林所得金額から控除する。

~』

所得税法施行令第208条 社会保険料の範囲

『法第74条第2項(社会保険料の意義)に規定する政令で定めるものは、次に掲げるものとする。

一 労働者災害補償保険法第4章の2(特別加入)の規定により労働者災害補償保険の保険給付を受けることができることとされた者に係る労働保険の保険料の徴収等に関する法律(昭和44年法律第84号)の規定による保険料

~』

個人事業主(従業員あり)~取扱い~

経費になるか?

→ 事業主本人の特別加入分保険料は、先述のとおり経費となりません。

一方、従業員分の保険料は事業主の経費(法定福利費)と認められます。

従業員の労災保険加入は、事業主と異なり法律上(労働者災害補償保険法)の義務であって、保険料の支払は事業の遂行上避けられない負担であるためです。

同様に、合わせて支払う雇用保険料も事業経費(法定福利費)で扱います。

また、労働保険事務組合への手数料も経費(支払手数料)となります。

所得控除の対象になるか?

→ 事業主本人の社会保険料控除に使用できる特別加入分と異なり、従業員分の労災保険料は、事業主の所得税申告においても従業員の所得税申告においても、社会保険料控除の対象となりません。事業主はすでにこの金額について経費算入をしていますし、従業員は労災保険について自己負担している保険料はないためです。(従業員の雇用保険自己負担分は、従業員本人の所得税計算上、社会保険料控除の対象となります)

個人事業主(従業員あり)~現実的な取扱い~

保険料の管理がけっこう大変です

労災保険料、従業員のいる個人事業主が特別加入した場合には、年間の保険料を3回にわけて労働保険事務組合宛に支払います。この保険料、1枚の支払通知書の中に4つの金額(特別加入分労災保険料・従業員分の労災保険料・従業員分の雇用保険料・事務組合手数料)が含まれています。

この4つはそれぞれに会計上の取扱いが異なるため、厳密には支払の都度、その支払額を「特別加入分=事業主貸」・「従業員分労災・雇用保険料=法定福利費」・「手数料=支払手数料」に分けて、それぞれに管理する必要があります。…「厳密には」。

現場では

「実務上は」、特別加入分保険料を従業員分と一緒に法定福利費に入れてしまっている場合も多いのではないかと思います。

厳密には、取扱いとしては間違っています。でも結果オーライ、という処理です。

つまり、所得税の計算の構造からして、特別加入分の保険料を事業経費に入れたとしても、その代わりに事業主が社会保険料控除を受けないことにしたら、結局、最終的に算出される所得税額は同じになるからです。

とはいえ、この税額計算の手前で算出する「所得」の金額は、本来入れるべきでない特別加入分保険料を経費に入れてしまうことでズレます。このことが、他の制度(所得控除、税額控除、扶養など)の適用判定に影響を与える場合もあります。ただ、特別加入分の保険料は年間数万円程度、この金額の違いが決定的な争点になる場面は、現実には少ないのではと思われます。

というわけで、従業員のいる個人事業主については、厳密ver.、実務ver、いずれも税額の計算結果が正しい限りにおいては、大きな問題にはならない、というのが現実的な結論。

法人の事業主(役員)~取扱い~

経費(損金)になるか?

→ 特別加入分の保険料は、法人の経費=損金になります。(法定福利費)

(法人の場合、税額計算上、経費に算入できることを「損金」といいます)

この点、個人事業主と取扱いが異なるため注意が必要です。

また、従業員分の保険料も、同様に損金になります(法定福利費)

労働保険組合の事務手数料も、損金になります(支払手数料等)

所得控除の対象になるか?

法人が支払った、法人名義の労災保険の役員分(特別加入)保険料に関しては、原則として事業主(役員)本人の所得税計算上は社会保険料控除の対象とはなりません。

ただし例外として、役員がその特別加入分の保険料を、自身の役員報酬から給与控除する等自己負担している場合には、社会保険料控除の対象となります。

またこの場合、役員の自己負担によって法人の法定福利費は補填されるため、法人の損金算入額は減少することになります。

ただ前項で述べたとおり、支払の都度、特別加入分の保険料を算出し役員報酬から天引きする、というのはかなり実務上煩雑なので、実際にやっているという会社は、私の経験では見たことがないです。

なお法人の場合も、従業員分の労災保険料については、従業員本人の所得税上は社会保険料控除の適用はありません(従業員の自己負担がないので)。

法人の事業主(役員)~取扱いの根拠~

経費になる根拠

法人税法上も、「特別加入分の労災保険料は、損金にしていいよ」という明文があるわけではありません。だから判断に困るんですけど。

ただ、個人事業主の場合と異なり、「法人」と「法人の役員」は法律上完全に別人格です。

法人が、法人名義で加入している労災保険の特別加入については、役員の個人的な選択の結果ではなく、法人としての経営判断によるもの、という点がまず建前としてあります。

また、労災保険の特別加入が認められる役員は、「その業務の実情、災害の発生状況などからみて、特に労働者に準じて保護することが適当と認められる」役員のみに限定されていること(厚生労働省「特別加入者制度のしおり」)から、特別加入が認められた役員は、労働者に準じるものとして、従業員に関する保険料の取扱いと変わるところはないという考え方からも、役員の保険料だけを特別に扱う必要性はないという取扱いがされています。

なお法人税法上の取扱いに関する国税庁の公的な見解は明文では示されていないと言いました。この見解を、国税庁が公表している情報の中から読み取るとすると、法人税法や施行令ではなく、通達(国税庁の内部的な運用指針)から紐解くことになりそうです。

法人税基本通達9-3-3に、「労働保険の保険料の徴収等に関する法律第15条の~保険料に係る~損金算入の時期等については、次による」 ( = 労働保険料は、時期については次で指示するけど、ともかく損金算入していいよ)という記載があります。

そして、この通達で示されている「労働保険の保険料の徴収等に関する法律第15条」を条文で確認すると、この対象となる保険料の中には一般の労災保険料の他に「労災保険法第三十四条第一項の承認に係る事業」( = 特別加入制度の承認を受けた事業)が含まれています。という段階を追って、「特別加入分の労災保険料も、通常の労災保険料と同じく損金算入していいよ」と読むことになります。

9-3-3 労働保険料の損金算入の時期等

『法人が、労働保険の保険料の徴収等に関する法律第15条《概算保険料の納付》の規定によって納付する概算保険料の額又は同法第19条《確定保険料》の規定によって納付し、又は充当若しくは還付を受ける確定保険料に係る過不足額の損金算入の時期等については、次による。

~』

労働保険の保険料の徴収等に関する法律 第十五条 概算保険料の納付

『事業主は、保険年度ごとに、次に掲げる労働保険料を、~納付しなければならない。~二 労災保険法第三十四条第一項の承認に係る事業~にあつては、~その使用するすべての労働者に係る~一般保険料及び~第一種特別加入保険料~』

所得控除の対象にならない(給与控除してればなる)根拠

個人事業主の段で述べたとおり、所得税法74条には「自分で負担すべき保険料は、自分で払ったら(給与控除された場合も)社会保険料控除の対象にしていいよ」という記載があり、さらに施行令第208条で、「対象の保険料には、労災特別加入分の保険料を含むよ」とされています。そのため、法人が払った特別加入分の保険料について、役員が改めて自己負担した場合のみ、社会保険料控除の対象となります。

こちらの取り扱いに関する所得税法の参考条文は、 個人事業主(従業員なし) ~ 取扱いの根拠 ~の項でご確認ください。

そもそもなんでこんな記事を書いているかというと

日本全国の税理士や企業経理が目を通している「税務通信」という雑誌があります。

昭和22年創刊、国税当局とのズブズブな関係

先日、この雑誌で気になる記事を見かけたのです。

税務通信 第3702号 2022年05月09日

タックスフントウ(奮闘)第116回

「労災保険の特別加入に係る保険料 ⇒法人税、所得税」

記事の内容をかいつまむと、「法人の役員の特別加入分労災保険料は、その性質上役員の個人的な受益部分を含むため法定福利費ではなく役員報酬の性質がある。その場合、法人税上は法定福利費であれ役員報酬であれ、法人の損金となることには変わりがない。一方所得税の計算上は、その保険料分、役員報酬 = 役員の所得を上乗せして考えることになる。但し社会保険料控除の適用により所得税額の計算結果には影響を与えない」

この記事が頭に残っていたので、今回法人で特別加入分の保険料の発生するお客様について「厳密には役員報酬だとすると、本来は法人では役員報酬として損金にして、役員の年末調整では一旦給与収入に計上、かつ社会保険料控除にこの保険料を追加する。よしこれでやってみよう!」と思って、この会計処理を実践してみました。

でも、やってみたら特別加入分の保険料を計算するだけで相当手間がかかり、さらにそれをどの段階で給与から控除するのか、運用が変則的で管理が難しく、なにより他の税理士仲間に相談しても、口を揃えて「そんなことやったことない」とおっしゃるので、この処理方法に???となってきました。

ただ、この処理は運用が現実的ではないというだけで、誤っているわけではありません。一解釈として、こういう理解もできる、という内容と考えるべきだと思います。

法人税基本通達9-3-3の記載では、「損金算入」することを認めていますが、特に「法定福利費」にせよと指示しているわけではありません。(というか、法人税の計算上は、損金か?損金でないか?が大きな問題であって、どの勘定科目で会計処理するか、は税法上そもそも重要ではありません)

いくつかの考え方がありますが、結果的には、この保険料を最終的に①法人が負担するのか②役員個人が負担するのか、という点さえ決まれば、法人税法上も所得税法上も、税額は自ずから決まってきます。

①(最終的に)法人が負担した場合

法人の損金となり、法人税を削減する効果がある。役員個人の所得税には影響がない。

ex.

・法定福利費として損金処理し、役員からは給与控除しない場合

・役員報酬として損金処理し、役員からは給与控除しない場合(税務通信)

②(最終的に)役員個人が負担した場合

法人の損益に影響がなく、法人税は変動しない。個人の所得税を削減する効果がある。

ex.

・法定福利費として損金処理したが、同額を役員から給与控除した場合

・役員報酬として損金処理したが、同額を役員から給与控除した場合

(いずれも、役員からの控除分が法人の収入となり、損金を打ち消す)

なお役員報酬については、法人税法上一部法人の損金に算入しない取扱いもありますが、今回の保険料に関してはその点は問題がありません。(毎月おおむね一定の経済的利益として定期同額給与扱い) そのため法人の損益に与える影響は法定福利費と同様です。

だいぶん、回り道をしてしまいました…

税金の三原則は公平・中立・簡素。その点から考えると、法人税・所得税、所得計算・所得控除の連携により、結局最終的な保険料負担者が税額の軽減を受ける構造が確認できたということになるのかもしれません。勉強になりました。

労災保険、事業遂行上の事故に備える支出ではありますが、いざ保険事故が起こった場合には、療養費や年金など個人の家計を支える給付となるため、その性質として「事業」・「家計」を明確に切り分けることが難しい性質の支払です。

細かい取扱いはさておき、経費(損金)扱いであれ、所得控除扱いであれ、税金の制度上も公平な結果になるよう手当はされているということでとらえていただければと思います。

おわりに

ふと、疑問の沼にはまると、自分ひとりでは抜け出せなくなったりする時があります。

お忙しい中、私の些細でしつこい疑問に付き合って一緒に考えて下さった先輩方、様々な角度から助言をいただいた皆様に感謝します。