年末調整・確定申告の時に目にする生命保険料控除証明書。

これに関してよく質問される、素朴な疑問へのご回答です。

まず、「生命保険料控除」について

所得控除のうちのひとつです

生命保険料控除は税額計算上、事業所得・給与所得等の所得から控除できる「所得控除」の制度のひとつです。社会保険料控除、扶養控除、医療費控除、基礎控除なども、同じ「所得控除」の仲間です。

他の所得控除と比べた場合の生命保険料控除の特徴は

・保険料全額が控除されるわけではない(限度あり)

・保険契約を5つの適用区分に分けて限度額を計算する構造

・所得税・住民税ともに制度はあるが、限度額が異なる(住民税の方が少ない)

といった点です。

保険料全額が控除されるわけではない

生命保険料控除、払った保険料全額が控除されるわけではありません。

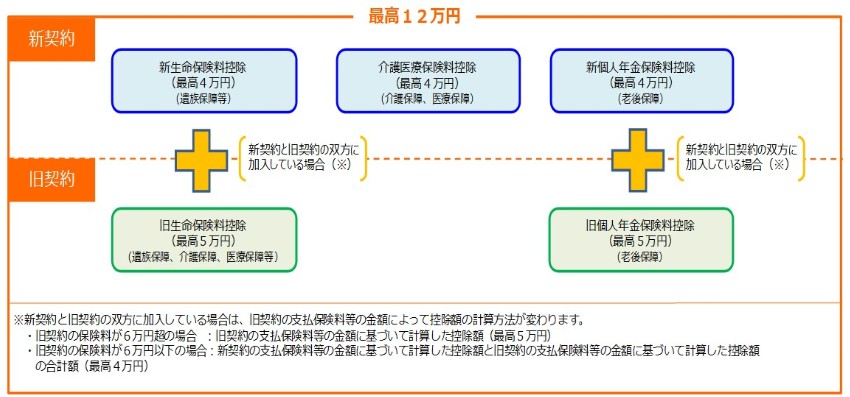

②に書いたように控除対象の要件を満たす生命保険契約は、5つの適用区分(旧生命・新生命・旧年金・新年金・介護)に分けられており、その5つにそれぞれ限度額があります。

ではこの限度額×5の控除が受けられるかと思いきや、さらにその区分の組合わせごとに、合計額に対する限度額も設定されています。

保険契約をすべての区分で限度いっぱいかけた場合、控除される上限の総額は12万円です。所得控除ですから、この金額×税率が実際に減らせる税額。たとえば所得税率20%の方が、年間100万円保険料を払ったとしても、この上限額により、実際に減らせる所得税は最大2.4万円(12万円×20%)となります。

※課税総所得が年330~695万円の場合の所得税率20%

ここの細かい計算の説明はめんどくさい上、今回本題ではないので、国税庁の図解を貼って逃げます。

ついでに国税庁のリンクも張っておきます。→ 国税庁タックスアンサー No.1140 生命保険料控除

なんでこんなややこしい制度になっているかというと、保険業界が政界への厳然たる影響力をもっているから、としか言いようがないんじゃないかなと思います。

さらに今年と来年、2026・2027年所得税では2年限定で「23歳未満の扶養親族がいる場合には一部契約の限度額を引上げるよ(でも上限の総額12万円はそのままだよ)」なんて制度もできて、もはやカオス。

「日本人は算数が得意」なんていう説がありますが、その結果がこの制度なんでしょうか。その国民の能力、ほかで発揮してもらった方が国のためだと思う。

所得税と住民税では控除額が異なります

ここまでは所得税の話。

所得税と住民税の生命保険料控除は、区分や考え方は大体同じですが控除額が異なります。

すごくはしょってまとめると、

・「旧」のつく契約の限度額は所得税では5万円 →住民税では3.5万円

・「新」のつく契約&介護保険の限度額は所得税では4万円 →住民税では2.8万円

・控除される上限の総額は所得税では12万円 →住民税では7万円

ずいぶん控除額が下がったな、ということだけご理解いただければOKです。

こちらも詳しくは、例えば甲府市のリンクへ → 甲府市役所サイト「所得控除の種類」

所得税で実際に減らせる税額は最大2.4万円(12万円×20%)と言いましたが、住民税の方の減税額は7千円(7万円×10%)。所得税は、税率が所得とともに上がる設計なので、高所得者の場合この所得税の減税額は増える可能性があります。一方、住民税の税率は基本的に10%一律、この7千円の減税額については高所得でも変わりません。

所得税と住民税の所得控除、ほぼ同じ制度が多いのですが、全般に住民税の控除額の方が少しだけケチな設定になっています。こういう、微妙なずれを揃えてくれたら、税理士の仕事はだいぶ楽になるんですけど。

対象になる保険契約とは

自分が「支払った」保険料に限ります

生命保険料控除、どんな保険契約でも対象になるわけではありません。対象になる保険契約に関して、国税庁のタックスアンサーには下記のような記述があります。

タックスアンサー No.1140 生命保険料控除

「納税者が生命保険料~を支払った場合には、~所得控除を受けることができます」

タックスアンサー No.1141 生命保険料控除の対象となる保険契約等

「~新生命保険料:~保険金等の受取人のすべてをその保険料等の払込みをする方またはその配偶者その他の親族とするものをいいます」

※旧生命・介護も同じ文言、新旧年金に関しては、受取人から「その他の親族」を除いた文言

No.1140は、「保険料を誰が負担したのか」に関する記載です。

No.1141は、「保険金を誰が受取るのか」に関する記載です。

これをつなげてみると、

・自分が保険料を負担していて

・その保険金を受取るのが自分・配偶者・その他の親族(年金は配偶者限定)

という契約ならば、自分の所得税・住民税で保険料控除の対象としてよい、となります。

※所得税法上の「親族」は、①六親等内の血族、②配偶者、③三親等内の姻族

このあたりの情報、保険証券で確認できますが、その他保険期間等にも要件があり、契約者自身が対象契約の判定をするのは少しハードルが高いです。そのため、実際には保険会社が対象と判定した契約について発行される、「保険料控除証明書」を根拠として生命保険料控除を受けるという運用になっています。

ところでその証明書、「負担者」「受取人」が明記されていますか?

さて、というわけでお手元の「保険料控除証明書」を見てみましょう。

何が書いてあるでしょうか?

・保険契約の適用区分、種類、証券番号、保険期間

・保険契約者、被保険者、保険金の受取人

・保険料控除の申告対象額

このあたりの情報は見つかるのではと思います。

先ほど、「自分が保険料を負担している」ことが生命保険料控除の要件と言いました。

でも、負担者の情報って保険料控除証明書に記載されていますか?されていないですよね。

もうひとつ、保険料控除には受取人についての要件もありました。でも受取人も、証明書に記載されていない場合があります。職業柄、色々な保険契約の証明書を見てきましたが、受取人が記載されていない証明書の方が多いと思います。

じゃあ、負担者も受取人も、証明書では判定できないんじゃない?

負担者・受取人について保険料控除証明書に記載がないなら、このあたりの要件を満たさない契約でも、証明書さえあれば保険料控除を受けられるんじゃない?という疑問が湧きませんか?(私は、湧きます)

この点、受取人に関しては、基本的には契約上の指定はある場合が大半なので、保険証券を確認すれば対象となる契約かどうか最終的には判定できるはずです。

(とはいえ、昔のかんぽ生命の保険証券で、「受取人指定なし」という契約も見たことがあります)

ただ現実的に、年末調整担当者や税務署窓口はそこまでの確認を要求しませんから、証券まで確認して申告している方はあまりいないと思います。思いますが、受取人の情報は「調べようと思えば」調べられます。

一方、負担者の方は確認が難しいです。

一般的には、口座引落で支払っている場合には、まずはその口座名義を確認することになります。でも口座名義人=負担者とは言い切れない場合もあります。

例えば収入がない方の口座から、毎月その方の契約した保険料が支払われていた場合。過去の貯金などを取崩して支払っている場合もありますが、そうではなく、ご家族が保険料相当額(または生活費)をその方の口座に定期的に送金している場合もあります。この場合には、その保険料の実質的な負担者は口座名義人ではなく、原資を送金しているご家族の方と考えるのが自然です。

という突き詰めきれない事情があるので、保険会社は控除証明書にあえて「負担者」の欄を設けていないんじゃないかなあ(という私の想像)。

受取人の要件を満たしていれば、家族の保険料控除を自分につけてもいいってこと?

控除対象と記載された控除証明書があり、受取人の要件も満たしている場合、保険料の負担者は特に指定されていないのですから、例えば家族が契約者である保険契約について自分が負担者になることで、要件上自分が保険料控除を受けられるということになります。

たとえば収入のある家族が一時的に退職・休職した場合、これを考える方は多いです。それから、親しい保険会社の担当者から「ご家族にいかがですか?」とすすめられて加入した保険契約など、元からこのパターンでの契約を検討することもあり得ると思います。

というわけで、税理士は年末調整や確定申告の際、今回のタイトルのような質問をけっこう頻繁に受けます。「家族名義(契約者)の保険、生命保険料控除できますか?」

できます。でも、注意事項が…

この質問、端的に答えるなら、「あなたが実際に負担したなら、大丈夫ですよ」。これで終わりです。

「え?ほんとにいいの?」と思う慎重派のあなたへ。国税庁の公式回答へのリンクも貼っておきます。

→ 質疑応答事例:妻名義の生命保険料控除証明書に基づく生命保険料控除

さて、でもこのような契約について、「生命保険料控除、ぜひ取りましょう!保険料の負担者をあなたに変えるだけでいいんですよ!さあ!」なんて軽々しく言う税理士はいません。

この質疑応答事例の最後にさらりと書いてある、不穏な一文がその理由です。

「なお、保険料を誰が負担するかによって、将来受け取る保険金の課税関係が異なる~ことに注意が必要です。」

できればこの話を聞いていただいてから、誰を負担者にするか考えてほしいので、次の段に移ります。

想定外の課税関係がありえます

入口(所得税の控除)の話はいいんです

先述のとおり、負担者がご自身であれば、ご家族が対象の保険契約であってもご自身の所得税・住民税について生命保険料控除を受ける事ができます。

そしてその控除によって受けられる税額の軽減額は、対象となる5つの適用区分の契約をすべて網羅していたと仮定して、所得税で2.4万円(税率20%の場合)、住民税で7千円、合計3万円程度。

所得税率は最大45%(所得4,000万円超)ですから、最高税率が適用される方でも減税額は5万円程度です。

この減税を優先するか、下記のリスクについて考慮するか、ということが判断基準になります。

出口(保険金受取時の課税)の話をします

保険契約、関連する登場人物が多いので混乱します。

今回の「負担者」、「受取人」の他にも、保険契約上は「契約者」「被保険者」なども重要な意味をもちます。

ただ、税金に関して問題になるのは、シンプルに「誰がお金を払って、誰が受取ったのか」という点です。

「契約者」「被保険者」には惑わされずに考えてください。

たとえば

・あなたが自分名義の保険料を払って、あなたが受取った場合:所得税の対象になります。

ex.年金保険など。但し元金は自分が出しているので、運用益部分に課税されます。

・あなたが自分名義の保険料を払って、家族が受取った場合:贈与税や相続税の対象になります。

ex.死亡保険など。但し相続税には相続人の数×500万円の非課税枠があります。

負担者を切替えることで、ここの関係が変わってしまうことがあります。

・あなたが払いあなたが受取るはずだった年金保険について、負担者を家族Aに変えたことで

将来受取る保険金が、「負担者Aから受取人のあなたへの贈与」というお金の流れになります。

この場合、保険金の元金を含む受取額全額があなたが負担すべき贈与税の対象となります。

・あなたが払い、死亡保険金は家族Aが受取るはずだった生命保険(相続税の非課税枠内)について、

負担者を別の家族Bに変えたことで「負担者Bから受取人Aへの贈与」というお金の流れになります。

この場合非課税と思っていた死亡保険金の全額が、受取人Aが負担すべき贈与税の対象となります。

これ以外にも、本来負担者として想定されていた方が実際には保険料を負担せず、別の方が保険料を支払った場合、想定外の税目(所得税・贈与税・相続税)で、想定外の納税が発生する原因になります。

この話、詳しくは国税庁のタックスアンサーNo.1750 死亡保険金を受け取ったときをご確認ください。

ただ、このリンクを読むのがめんどくさい方に一言でお伝えすると、

「ややこしいことに巻き込まれたくなかったら、保険契約者ご自身が保険料を負担した方が無難です」

ということです。

はたしてどちらが、本当に「おトク」だったのでしょうか?

たとえば贈与税が課税されるとなった場合、贈与税は他の税目と比べて税率の設定がかなり高いです。

親から子への贈与等の場合、税率は軽減されますが、それでも贈与額110万~310万で税率10%、310万~400万で15%、400万~600万で20%、など。贈与税は金額が少なくても高めの税率が適用される点が特徴です。

たとえば、死亡保険金が500万円あって、相続税非課税範囲内と思っていたのに、そうではなく実際には贈与税の対象となってしまった場合、500万円の贈与に対する税額は約50万円となります。

負担者を調整して生命保険料控除の範囲を広げ、毎年数千~数万円の減税をうけても、最後にこの贈与税を負担することになるならば、トータルで見るとあまり収支が合いません。

こういった不測の事態が発生するリスクがあるので、税理士としては「負担者を変更して生命保険料控除の対象契約を広げましょう」という提案を積極的にはしない場合が多いです。

もちろん、質問されれば上記のような内容をご説明したうえで、ご判断を促すことになります。

「保険でおトク」はあんまり、ない

本来、不慮の事態に備えるためのものです

保険販売の売り文句として「節税になるから」というフレーズが定番で使われていた時代がありました。

なんとなく、そのイメージで語られることが多いのですが、金融庁から山ほど規制が入った歴史を経て、実際に節税になる保険って、今はあまりありません。残っているのは相続税の非課税枠500万円くらい。

だからこそ、保険の加入に当たってはその本来の目的で、契約要否を考えていただきたいと思っています。

事業主・社長の身に何かが起こったら、業務上の事故で取引先に損害を与えてしまったら…想定外の事態が起こったとき手元資金では対処しきれないかもしれないので備えておく、それが本来保険の役割です。

「たとえ節税にならなくても、その保険は必要なのか?」

当たり前ですが、この点をまず考えた上で、必要な保険契約の検討をしてほしいと考えています。

イメージに惑わされないでほしいです

とはいえ、「まだこの区分の控除は使っていないなら、この保険契約を追加して控除枠を有効活用したら?」なんて営業、受けると思います。その時は、「なんとなくおトクになる」というイメージに流されず、実際の節税効果と資金の有効活用という点で考えてみてください。

たとえば今から新たな区分の保険に加入して、保険料20万円(所得控除の上限は所得税4万、住民税2.8万)を支払った場合、その追加による減税額は所得税8千円(税率20%として)+住民税2.8千円 = 合計1万円程度です。

一方で、その年間保険料×保険期間分の資金についてはその時点で使途が限定され、満期まで引き出せなくなります。特に事業主の方の場合、それを事業の原資に充てるべきという考え方もあります。

もちろん資金繰りに余裕があるならば、必要な契約をすることは、まったく問題ありません。

ただ、本来の事業で日々の資金繰りに窮しているような状況なのに、その中から何十万円もの保険料を支払っている、途中解約したくても返戻金が低くてできない、というようなお話を伺うこともあります。

固定的な支出を伴うご判断については、入口をくぐる前に、慎重にご検討いただければと思います。

誰でも一度は考えたこと、ありますよね。

「保険料控除、せっかくならこっちで使おうか?」

ご家族が使っていない控除証明書を見たら、みんなこの発想はすると思うんです。

まあ、だから税務署も行き届いた質疑応答を用意して、手を打っているんですが。

というわけで、このご質問「お気持ちは分かるのですが、よけいなことしない方が…」というご回答になる場合が多いです。ただ、私の顧問先のお客さまがこの記事を見ていたら、こういった素朴な疑問、ご遠慮なく聞いていただきたいなと思っています。

「自分の場合、どうなの?」「ふと思っただけなんだけど」という疑問についてご一緒に考えていくことで、税金の「理屈」や「考え方」を理解するきっかけになり、それを重ねていくうちに、ご自分の中に判断軸をもっていただけるようになると考えています。そして、それをお客さまとご一緒に考えられるのが、税理士の顧問契約の醍醐味だと思っています。

私自身も若干好奇心が強すぎる性格ですが、なんとなくうちの事務所、お客さまにも「なんで?」「この場合はどうなるの?」という素直な探究心が強い方が多めだなという印象が、あります。

おわりに

完全に話が飛びますが、今回の投稿のアイキャッチ画像は、盆栽。

確定申告期は臨時のお仕事が入りやすく、いつもなら行動範囲外の場所に行くことも多いです。

そんなわけで先日は少し遠方の、盆栽が有名な町に行ってきました。

小さくても一生懸命枝を伸ばしている姿、とても愛おしくて、にわかに盆栽に興味が湧いています。

(といってもさすがに片道4時間提げて帰るのは、、と自分に言い聞かせ、購入は踏みとどまりました)