共有名義での住宅取得が増加しています。

この場合の住宅ローン控除、注意いただきたい点をまとめました。

住宅ローン控除、複雑化しています

確定申告期の2~3月、個人の方向けに開設される税務署の確定申告電話相談センター。ここに集まる問合せのうち、税務判断の必要な相談については、各地域の税理士会が国税庁の委任を受けて対応に当たります。税に関するさまざまな話題が集まるのが興味深く、私も業務の合間をみては参加することにしています。

所得税に関するご質問の大半を占めるのが、医療費控除・ふるさと納税・住宅ローン控除。中でも対応が複雑で、気を遣うのが住宅ローン控除です。この制度毎年色々細かく変更があって税理士泣かせなのですが、今年色々な方からの相談を受けていて特に印象に残ったのが、

・「不動産が共有名義で、借入金もペアローンで設定した」という方が非常に増えている

・「新築の家屋について、国や自治体から数百万円規模の補助金を受取った」という方が多い

・「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」制度を併用する方が多い

という3点でした。

いずれも、首都圏の地価や建築価格の高騰を背景に、住宅の取得資金が多額となっていることが背景にあります。このような共有不動産に関する住宅ローン控除で想定すべき問題について、整理してみました。

共有、そもそも誰が?何を?

共有不動産、色々な手続でたくさんの書類に名前を書くうちに、どこまでが自分の話か、どこからが共有者の話か、混乱してしまう場合があります。まず、それを整理してから始めましょう。

①不動産の所有権の話

→これは、不動産の登記簿謄本(全部事項証明書)を確認することで把握できます。

登記簿は法務局に行けば誰でも閲覧できますし、手数料を払えば全部事項証明書を入手できます。

登記簿には、土地は地番ごと・建物は家屋番号ごとに登録されており、権利部(甲区)の記載で所有者名を確認できます。但しマンションの場合は例外的に建物の登記簿に土地の権利(敷地権)が記載されている場合もあります。ともかく、この登記簿の情報から「法律上この不動産は誰が、何%所有しているのか」を確認できます。

②借入金の返済義務の話

→これは、借入をした際に金融機関と交わしている金銭消費貸借契約書の記載内容で確認することができます。「ペアローン」の場合には、共有者それぞれが個別に金融機関から借入をしている形式のため、契約書もふたつあるはずです。(これに対して、「収入合算」という形で、代表するひとりが借入の主体となり、もう一方が連帯債務者となってひとつだけ、金銭消費貸借契約を結ぶパターンもあります)

一般的にはペアローンの比率と不動産の所有権の比率は一致しますが、下記③④のような当事者以外からの資金供給があった場合にはこのバランスが崩れる場合もあるので、必ず一致するものではありません。

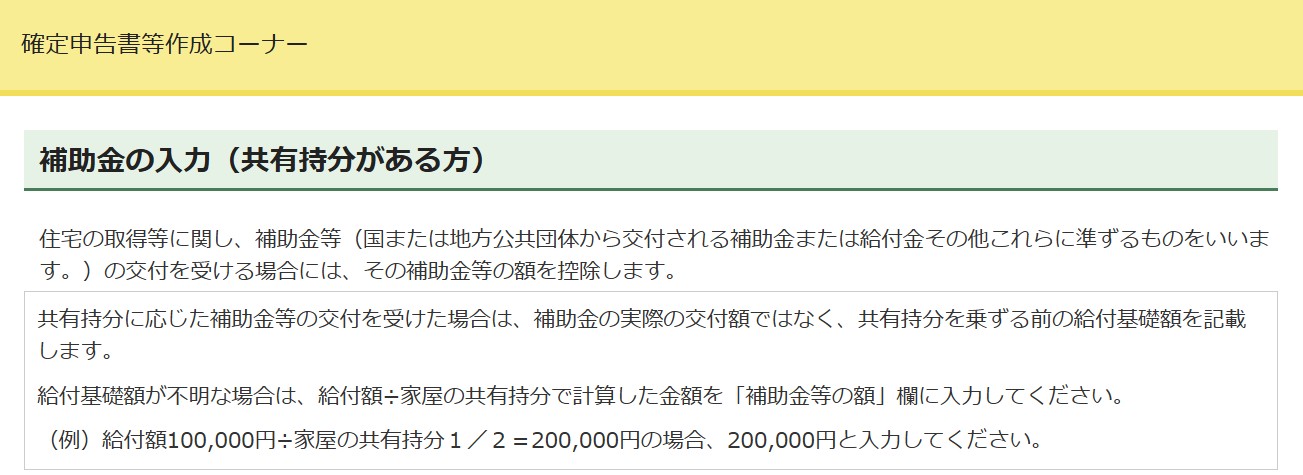

③国や自治体からの補助金は誰のものか

→今回多く目にしたのが「子育てグリーン住宅支援事業」による補助金。これは、建築主の「世帯」が特定の要件を満たす場合に、対象の住宅を手がけた住宅事業者が建築主に代わって申請するという補助金です。

この補助金の対象は「住宅」であり、特定の個人ではありません。では住宅が共有であり、工事契約に記載された建築主も連名だった場合、この補助金は「誰が」「いくら」もらったと考えればよいのでしょうか?

これについては「子育てグリーン住宅支援事業」のQ&Aなどには明確な回答がないのですが、国税庁としては、①の所有権割合を用いて按分するという考え方のようです。国税庁の「確定申告書等作成コーナー」の解説に、このような記載がありました。

④家族から贈与された住宅取得等資金は誰のものか

→一方、同じくもらったお金とは言っても、家族から贈与を受けた資金については当事者が明確です。

この資金に関しては、贈与契約上、受贈者となった方固有の財産であり、共有者には関わりがありません。

この場合、一定額までは申告をすれば贈与税が非課税となる贈与税の特例措置がありますので、贈与を受けた資金については忘れずに贈与税の申告をしておきましょう。

なおこの「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」、贈与の時期や対象者・対象の物件について厳密に要件が決められています。適用を検討される方は、必ず事前に各国税局の公表しているチェックシート(https://www.nta.go.jp/about/organization/tokyo/topics/check/check.htm)を確認することをお勧めします。

住宅ローン控除の申請だけなのに

ここまでに述べてきた内容、国税庁の「確定申告書等作成コーナー」にはすべて入力しないと、確定申告をすることができません。なんでこんなにたくさんの情報が必要なのでしょうか?

住宅ローン控除は、3つの数字を基に、このうち最も低い額×0.7%(2025年取得の場合)した金額を、所得税額から10~13年にわたって控除するという制度です。

ここで使う3つの数字は、

・年末のローン残高

・住宅の取得費用

・制度毎に設けられた上限額

このうち、ひとつめの年末のローン残高は、前段の②の話になります。

真ん中の「住宅の取得費用」は、実際の購入費用から自分たちが負担していない額(補助金・贈与額)を控除しますので、前段の①③④の話が関わってきます。

共有でなければ、①購入費用や②ローン残高はひとつの住宅にひとつだけ、迷うこともありません。

また、全部が自己資金とローンだけなら③補助金や④贈与額の取扱いに迷うこともありません。

しかし昨今は多くの案件が①~④の混合技なので、やたら話がややこしくなるなあという印象があります。

共有者間の贈与に気をつけて

さて住宅ローン控除、確定申告を終えてヤレヤレと思う前に、ふたつ気をつけていただくことがあります。

まず一つ目は、①~④でややこしいことになった結果、予定していた共有者との持分バランスが崩れ、思わぬ贈与が発生している場合がある、という話。

たとえば、8,000万円の不動産を購入し、夫婦で持分を50%ずつにしたとします。購入資金の内訳が自己資金各900万、ペアローン各2,500万、補助金が200万、夫が家族から贈与を1,000万だったとしたら、夫婦の持分をこの割合で設定することは適切でしょうか?

夫の負担した額:4,500万円(900万+2,500万+補助金×50%の100万+贈与1,000万

妻の負担した額:3,500万円(900万+2,500万+補助金×50%の100万)

妻は、8,000万円×50%=4,000万円の価値のある所有権を3,500万円で手に入れた。

実質夫から500万円の贈与を受けた、と認定されてしまう可能性があります。

この場合であれば、自己資金の額を夫からは400万+妻からは1,400万とする、等で調整することも想定できると思いますが、いずれにしろ購入資金のうちに多額の贈与などがある場合には、登記前に、持分割合にはよく気をつけていただければと思います。

補助金への課税に気をつけて

住宅取得に関する補助金、ご相談を聞いているとかなり頻繁に発生しているようです。

また、国からも地方自治体からも補助金が出た結果、合計すると数百万円を受取ることになった、という場合もあるようです。これらの補助金については、個人間の資金のやりとりではないため贈与税は発生しませんが「一時所得」として確定申告の際申告に加える必要がある場合もありますので、ご注意ください。

この「一時所得」、たとえば競馬の賞金や懸賞金、保険の解約一時金などの場合にも登場する所得区分です。

このブログでは以前、ふるさと納税の話題でも登場しました。(ふるさと納税_その2~返礼品を確定申告する場合とは~)

一時所得については臨時的な収入であることを考慮し、一定額までは税金の計算の対象としないという措置がとられています。一時所得の計算式は以下の通り。

国税庁タックスアンサー No.1490 一時所得

総収入金額▲ 収入を得るために支出した金額▲ 特別控除額(最高50万円) = 一時所得の金額

※一時所得は、その所得金額の2分の1に相当する金額を給与所得などの他の所得の金額と合計して総所得金額を求めた後、納める税額を計算します。

上記の算式のうち、「収入を得るために支出した金額」は、補助金取得に関しては0と考えてください。

重要なのは「特別控除額(最高50万円)」のほう。

一時所得については、年間50万円までは所得税の対象となりません。

そして、50万円を超えた場合には、その1/2の金額が所得税の対象となります。

というわけで、簡単に言えば補助金の年間合計額が50万円を超えるならば、その額は確定申告の際、所得金額に加えて申告し、所得税を追加で支払う必要があるということです。

しかしこの補助金の課税、裏技が

「家を建てるために受取った補助金なんだから、家の購入費用に充てちゃったよ。このうえ納税資金なんて残るわけないじゃないか」

…そうですよね。そんな声に応えるための制度があります。

「国庫補助金等の総収入金額不算入に関する明細書」。

なんとこの明細書を1枚確定申告書に添付するだけで、一時所得の金額をわざわざ申告しなくてもいいというミラクルが…!ただ、あくまでも確定申告をした上で、その添付書類提出の際にこの明細書を添付することが要件なので、この書類を忘れたら原則どおり補助金は一時所得として課税されます。ご注意ください。

「わざわざこんな手間かけさせるなんてなんというムダな…」と思いますよね。お気持ちはわかります。

ただ、個人的な意見としては、一時所得の枠を大きく超える額の補助金が乱立している現状が異常ではないかと思います。似たような補助金制度は過去にもありましたが、交付側が補助金額を50万円以内に収まるように設定することで、受取る個人にこのような手間が起きないように考慮されていた場合が大半でした。不動産や太陽光の関連業界の政治力ということでしょうが、昨今の補助金の額は節度を超えているように見えます。

そもそもこの「国庫補助金等の総収入金額不算入」制度、事業所得のある個人事業主(いわばプロ)が使うことがあっても、サラリーマンの方が適用するような想定はされていなかったものです。

事業に必要な高額設備を導入する際、早い段階で課税されてしまうことにより投資意欲を削がないように考慮された税制を、個人のマイホームに適用することには個人的に強い違和感を覚えます。

そんな感想はさておき、上記に述べたとおり「プロ」用の税制であるために、この「国庫補助金等の総収入金額不算入」には、単に一時所得の課税を免れるということでは終わらない影響があります。

でも、さらにウラがあります

どんどん話がマニアックになっていますが、極めつけにマニアックな話で終わりたいと思います。

「国庫補助金等の総収入金額不算入」、住宅を取得した年に受けた補助金について、明細書を出すだけで一時所得の課税をなしにしてくれるというミラクルな効果があると述べました。

でも、税制の原則は「公平」。うまい話だけでは終わりません。

国税庁タックスアンサー No.2202 「国庫補助金を受け取ったとき」には、以下の記載があります。

「この取扱いを受けた固定資産に係る取得費の額については、実際にその固定資産の取得のために要した金額や改良費の額から総収入金額に算入されなかった国庫補助金等の額を控除した残額となります」

補助金について今回は課税しない代わり、その住宅の取得費はこの補助金を除いた金額で考えるよ、です。

たとえば8,000万円で購入した住宅に関して200万円の補助金を受けたなら、所得税の計算上、その住宅の取得費は8,000万円ではなく7,800万円で考えてください、ということです。

「だからどうしたの?」ですよね。

これは、この住宅を売却した時に問題になってきます。

家を売却した場合に譲渡益が出ると、「譲渡所得」として所得税の申告対象となります。(但し自宅を売却した場合には、一定の非課税の特例措置も用意されています)

譲渡益の金額は「収入金額▲(取得費+譲渡費用)」で計算します。

たとえば1億円でこの住宅を売却した場合(この際減価償却の話は省略します)

・補助金の総収入金額不算入を適用している場合→1億▲8,000万=2,000万円

・補助金の総収入金額不算入を適用してない場合→1億▲7,800万=2,200万円

総収入金額不算入の場合の方が譲渡益が増える = 譲渡所得に対する所得税も負担が大きい

というようなことをこのタックスアンサーは言っています。

「でも、自宅なんだからこの先数十年は売ったりしないよ。それまでには減価償却だって終わってるだろうし、今の時点で一時所得に課税されない方が大事。」

健全な結論だと思います。でも、だからこそ、自宅に対して「国庫補助金等の総収入金額不算入」なんて大げさなものが持ち出されることには疑問を感じるのです。

まじめに調べる人だけが悩んでしまう制度には疑問があります

住宅ローン控除、たくさんの人が利用しますが、注目度の高い制度だからといじられ倒したあげく、全体として非常に複雑な制度となってしまっています。

今回の持分の贈与認定や補助金の取扱いに関しても、制度をきちんと理解しようと思うほど迷宮に入っていってしまうのではないかと思います。

正直なところ、若干の持分の贈与が生じていたとしても、少額の一時所得の申告がもれていたとしても、管轄の税務署が厳密にすべて指摘してくることは現実的には想定しにくいように思います。だからこそ現状は、まじめな人だけが悩んでしまう不毛な状況ではないかと思ってしまいます。

税制、特に所得税など事業者以外の方に関わるものは、できるだけシンプルな税制であるべきところ、昨今の税制改正は徒に制度を複雑化させるばかりで、「自分はなぜ、この税額を負担しているのか」をどんどん見えにくくしているような気がしています。

各業界の思惑や租税回避の穴塞ぎなど様々な事情はあるのだと思いますが、税理士としても、相談内容に対してあまり合理的でない説明をするのは、少し辛いなと感じることはあります。

おわりに

電話相談センター、心ない同業者には「食えない新米のアルバイト」なんて揶揄されることもあるのですが、自分の小さな事務所ではなかなか出会えないような案件についても見聞が広がるので、個人的にはとてもよい経験と思っています。

対応する電話の数は1日30~50件程度。税理士会としての受任のため、あくまでも匿名での対応ですが、ひとつひとつのご相談にご回答していく中で「説明、とてもわかりやすかったよ!」「あなたに対応してもらえて運がよかった」なんて言っていただけると、とてもうれしく、励みになります!